पैसा काम करना चाहिए, यानी लाभ कमाना चाहिए। सबसे आसान और सबसे समझ में आने वाला तरीका, अगर कमाई नहीं करना है, तो अपनी बचत को मुद्रास्फीति के परिणामस्वरूप मूल्यह्रास से बचाने के लिए, उन्हें बैंक में ब्याज पर रखना है।

एक दिलचस्प आर्थिक विरोधाभास:

- संकट के समय में, बैंकिंग प्रणाली कार्यशील पूंजी की कमी से ग्रस्त है;

- पुनःपूर्ति के लिए उन ऋणों की आवश्यकता होती है जो अन्य बैंकों या केंद्रीय बैंक द्वारा प्रदान किए जा सकते हैं;

- लेकिन सभी प्रमुख खिलाड़ियों को खुद मुश्किलें हो रही हैं, इसलिए कोई भी व्यक्ति ऋण देकर किसी की मदद नहीं कर सकता है;

- इस समस्या को हल करने का सबसे यथार्थवादी तरीका जनता और छोटे उद्यमियों से धन आकर्षित करना है;

- इसके लिए यह उन्हें जमा करने के लिए अनुकूल शर्तों की पेशकश करने के लिए पर्याप्त है, अर्थात, वृद्धि के लिए ब्याज दर उनके अनुसार;

- हालाँकि, जमा के आकर्षण को बढ़ाने के लिए, बैंक को या तो अपने लाभ का हिस्सा छोड़ देना चाहिए, या अपने काम की दक्षता को बढ़ाना चाहिए। लेकिन संकट के समय में, विश्वसनीय (गैर-जोखिम भरा) निवेश उच्च रिटर्न उत्पन्न करने में सक्षम नहीं हैं जो ब्याज का भुगतान करने के लिए बैंकों की लागत को कवर करेगा। ऋण पर ब्याज दरें बढ़ाना भी अव्यावहारिक है - यह निश्चित रूप से ऋण की मांग को कम करेगा।

यह पता चलता है कि अर्थव्यवस्था के लिए मुश्किल समय में, बैंक जमा पर पैसा बनाना अवास्तविक है। आप केवल सबसे विश्वसनीय संगठन पा सकते हैं जो अपने निवेशकों की बचत को बचाएगा।

बैंकों को कैसे रेट किया जाता है

हर साल, विभिन्न वित्तीय और विश्लेषणात्मक संगठन, साथ ही इस क्षेत्र के विशेषज्ञ, बाजार में अग्रणी बैंकों की अपनी सूची बनाते हैं। वास्तव में, ये डिपॉजिट रखने के लिए वित्तीय और क्रेडिट संस्थानों की विश्वसनीयता रेटिंग हैं।

101 प्रकार के बैंक स्टेटमेंट से प्राप्त जानकारी के आधार पर सेंट्रल बैंक ऑफ़ रशिया अपनी खुद की सूची बनाता है। ये दस्तावेज़ सार्वजनिक क्षेत्र में सेंट्रल बैंक ऑफ़ द रूसी फेडरेशन (cbr.ru) की वेबसाइट पर उपलब्ध हैं।

क्रेडिट संगठनों की रेटिंग का निर्धारण करने में, बैंक के अपने फंड (पूंजी) की गणना भी की जाती है, अनिवार्य अनुपात और इसकी गतिविधियों के अन्य संकेतकों की जानकारी को ध्यान में रखा जाता है। सहित, रेटिंग के संकलन के लिए संकेतक निर्धारित करने में, संगठन के बैलेंस शीट आइटम के डेटा का उपयोग किया जाता है।

सामान्य तौर पर, साल-दर-साल सबसे विश्वसनीय बैंक पहचान करते हैं:

- जिनके शेयरों का हिस्सा राज्य के स्वामित्व में है;

- एक स्थिर प्रतिष्ठा होने;

- जिनकी गतिविधियों का मूल्यांकन न केवल रूसी संघ के केंद्रीय बैंक, बल्कि स्वतंत्र विशेषज्ञों, मीडिया, वित्तीय और विश्लेषणात्मक संगठनों, ग्राहकों और अन्य व्यक्तियों द्वारा भी किया जाता है।

नागरिकों द्वारा बैंक चुनने का मानदंड

योगदान - एक उत्पाद जो आबादी द्वारा उपयोग किया जाता है। साधारण लोग, एक नियम के रूप में, विशेष शिक्षा नहीं रखते हैं, उनके पास पर्याप्त विशिष्ट ज्ञान नहीं है। इसलिए, सबसे पसंदीदा जमा प्रस्ताव के लिए खोज करने की प्रक्रिया में, नागरिकों द्वारा निर्देशित किया जाता है:

- संगठन के अपने विचार, व्यक्तिगत अनुभव के प्रभाव में गठित, साथ ही साथ मीडिया से प्राप्त जानकारी;

- बैंक द्वारा दी जाने वाली शर्तें;

- उनके आसपास के लोगों की राय;

- संगठन की लोकप्रियता का स्तर;

- बैंक के संबंध में संपत्ति के अधिकार - रूसी उन कंपनियों पर अधिक भरोसा करते हैं जिनके शेयर राज्य के स्वामित्व में हैं;

- मीडिया में प्रकाशित रेटिंग;

- ग्राहक समीक्षा;

- विषयगत मंचों की सूची, विषयगत मंचों के उपयोगकर्ताओं द्वारा गठित;

- रेटेड CBR।

2017 में रूसी संघ के सेंट्रल बैंक की रेटिंग के अनुसार शीर्ष 20 बैंक

| आइटम नंबर | बैंक का नाम और स्वामित्व का रूप (प्रबंधन) | जनवरी 2017 तक बैंक की संपत्ति (मिलियन रूबल) | बैंक की संपत्ति में बदलाव (दिसंबर 2016 से जनवरी 2017, मिलियन रूबल) | बैंक की संपत्ति में बदलाव (दिसंबर 2016 से जनवरी 2017,%) |

|---|---|---|---|---|

| 1 | PJSC "Sberbank of Russia" | 22 683 024,95 | 76 420,75 | 0,34 |

| 2 | राज्य भागीदारी "VTB" के साथ वाणिज्यिक बैंक | 9 462 035,42 | -497 261,14 | -4,99 |

| 3 | JSC "गज़प्रॉमबैंक" | 5 154 059,52 | -113 701,57 | -2,16 |

| 4 | PJSC "VTB 24" | 3 148 754,52 | -58 785,9 | -1,83 |

| 5 | ओटक्रिटि बैंक PJSC | 2 817 870,77 | -133 683,72 | -4,53 |

| 6 | JSC "कृषि बैंक" | 2 802 482,74 | 42 238,4 | 1,53 |

| 7 | अल्फा बैंक JSC | 2 458 447,29 | 116 610,43 | 4,98 |

| 8 | जेएससी बैंक "राष्ट्रीय समाशोधन केंद्र" |

2 310 056,87 | 270 737,7 | 13,28 |

| 9 | PJSC "BM-Bank" (मास्को के पूर्व OJSC बैंक) |

668 337,27 | -11 963,38 | -1,76 |

| 10 | JSC "UniCredit Bank" | 1 213 680,02 | -69 447,67 | -5,41 |

| 11 | PJSC "मास्को क्रेडिट बैंक" | 1 454 783,71 | 90 997,18 | 6,67 |

| 12 | PJSC "प्रोमेस्वाज़बैंक" | 1 327 405,05 | 16 114,6 | 1,23 |

| 13 | PJSC "रोसबैंक" | 793 006,47 | 9 316,17 | 1,19 |

| 14 | JSC "Raiffeisenbank" | 778 648,69 | -54 636,71 | -6,56 |

| 15 | PJSC "बिनबैंक" | 1 165 424,64 | -17 156,47 | -1,45 |

| 16 | PJSC बैंक सेंट पीटर्सबर्ग | 608 391,94 | 27 620,7 | 4,76 |

| 17 | बैंक बैंक "रूस" | 753 410,26 | 16 702,01 | 2,27 |

| 18 | JSC बैंक "रूसी मानक" | 425 819,03 | -7 895,4 | -1,82 |

| 19 | जेएससी बैंक सिटी बैंक | 445 176,15 | 19 707,09 | 4,63 |

| 20 | PJSC "सोवकोबैंक" | 554 476,26 | 53 139,08 | 10,6 |

सारांश

रूसी संघ के सेंट्रल बैंक द्वारा संकलित रेटिंग के अनुसार देश के सर्वश्रेष्ठ बैंकों की शीर्ष बीस में उपस्थिति संगठन की उच्च विश्वसनीयता की गवाही देती है, लेकिन किसी को जमा बीमा पर वित्तीय और क्रेडिट संबंधों में प्रतिभागियों के वर्तमान दायित्व के बारे में नहीं भूलना चाहिए।

महत्वपूर्ण है! कानून के अनुसार, 1.4 मिलियन रूबल की सीमा में सभी जमा, व्यक्तियों द्वारा खोले गए, ब्याज की पूंजीकरण को ध्यान में रखते हैं, अर्थात, निर्दिष्ट राशि के भीतर सभी बचत मालिकों को वापस करने की गारंटी है।

ऋण के लिए आवेदन पत्र

2016 में बनाया गया, पोच्टा बैंक ने जल्दी से रूसी वित्तीय सेवा बाजार में एक मजबूत स्थान प्राप्त किया। अपने शेयरधारकों से महत्वपूर्ण समर्थन के कारण - वीटीबी समूह और रूस के पोस्ट - घरेलू बैंकों की रेटिंग में पोच्टा बैंक TOP-50 में जगह लेता है, और भविष्य में और भी अधिक सक्रिय रूप से विकसित करने की योजना है।

2017 में बैंकों की रैंकिंग में पोस्ट बैंक

यह एक बार में कई पदों (120 से अधिक) को ध्यान में रखता है जो बैंकिंग व्यवसाय के लिए महत्वपूर्ण हैं:

- शुद्ध संपत्ति;

- बैलेंस शीट संकेतक;

- ऋण पोर्टफोलियो की स्थिति;

- अतिदेय ऋण पोर्टफोलियो;

- परिसंपत्तियों की तरलता;

- देनदारियों और सक्रिय का अनुपात;

- भंडार आदि की उपलब्धता

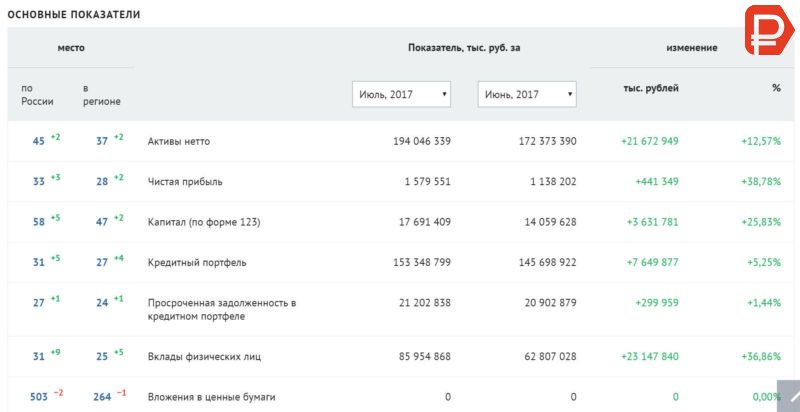

विश्वसनीयता रेटिंग में सेंट्रल बैंक के आंकड़ों के आधार पर वित्तीय विश्लेषण के अनुसार, पोच्टा बैंक रूस में 45 वें स्थान पर है।

लेकिन वास्तव में, इस संस्था में विश्वास का स्तर बहुत अधिक है, क्योंकि यह वीटीबी बैंकिंग समूह से संबंधित है, जिनमें से दो सबसे बड़े बैंक - मॉस्को के वीटीबी बैंक और वीटीबी 24 - क्रमशः एक ही रेटिंग में 2 और 4 स्थानों पर कब्जा कर लेते हैं।

यह सुझाव देगा कि वित्तीय कठिनाइयों के मामले में, अतिरिक्त धन को आकर्षित किए बिना मेल बैंक को वित्तीय रूप से समर्थन किया जाएगा। निस्संदेह, यह अपने ग्राहकों की नज़र में बैंक की विश्वसनीयता के स्तर को बढ़ाता है।

सेंट्रल बैंक के अनुसार, मेल बैंक रूसी बैंकों के बीच 2017 में विश्वसनीयता रेटिंग में 45 वें स्थान पर है।

सेंट्रल बैंक के अनुसार, मेल बैंक रूसी बैंकों के बीच 2017 में विश्वसनीयता रेटिंग में 45 वें स्थान पर है। 2016 में बैंक की विश्वसनीयता रेटिंग

रैंकिंग में वृद्धि निम्न वित्तीय संकेतकों के कारण हुई:

- 2016 के दौरान, शुद्ध संपत्ति का आकार लगभग 80% बढ़ गया, मुख्य स्रोत व्यक्तियों और इंटरबैंक ऋणों की जमा राशि थी (अधिकांश संपत्ति का उपयोग ऋण पोर्टफोलियो को बढ़ाने के लिए किया गया था);

- वर्ष के दौरान, जनसंख्या से जमा राशि 2.6 बिलियन रूबल से बढ़कर लगभग 40 बिलियन रूबल हो गई, परिणामस्वरूप, बैंकों की देनदारियों में जमा की हिस्सेदारी बढ़कर 30% हो गई;

- उधार में 67% की वृद्धि हुई, जिनमें से अधिकांश व्यक्तियों को ऋण था;

- अतिदेय ऋणों का स्तर स्वीकार्य है, 16.1%, अधिशेष के साथ अतिरेक का स्तर इस सूचक को कवर करता है (जारी किए गए ऋणों की मात्रा का 23.6%)।

इस तथ्य के बावजूद कि यह परिणाम 2015 के परिणामों की तुलना में थोड़ा कम है (तब बैंक ने 1.2 बिलियन से अधिक रूबल कमाया), अन्य वित्तीय उपलब्धियों और स्पष्ट रूप से दृश्यमान गहन विकास की तुलना में, मुनाफे में गिरावट स्वाभाविक लगती है। इसके अलावा, लाभ की मात्रा काफी पर्याप्त है और लगभग सभी को बढ़ाने के लिए आरक्षित था।

बैंक की विश्वसनीयता इस तथ्य से स्पष्ट होती है कि संस्था के ऋण पोर्टफोलियो में कोई जोखिमपूर्ण संपत्ति नहीं है, साथ ही साथ कोई भी प्रतिभूति - मेल बैंक "शास्त्रीय योजना" के अनुसार विशेष रूप से काम करता है।

लोग रेटिंग बैंक पोस्ट

विश्वसनीयता का एक और संकेतक तथाकथित "लोगों की रेटिंग" है, जिसे वित्त की दुनिया में आधिकारिक ऑनलाइन प्रकाशन द्वारा संकलित किया गया है, Banki.ru। 1,300 से अधिक ग्राहकों की समीक्षाओं के आधार पर बैंकों की रेटिंग में पोस्ट बैंक - 19. कुल मिलाकर, बैंक ने पोर्टल पर 4,600 से अधिक टिप्पणियां दीं, 260 से अधिक समस्याओं का समाधान किया गया।

बैंक सक्रिय रूप से ऑनलाइन ग्राहक के साथ काम करने के लिए खुद को प्रकट करता है, कई हैं आधिकारिक समूह में सामाजिक नेटवर्क। आधिकारिक वेबसाइट और मोबाइल एप्लिकेशन के माध्यम से स्थापित प्रतिक्रिया।

कई बड़े बैंकों के विपरीत, आप साइट पर पंजीकरण करके और उपयोग के लिए एक वर्चुअल कार्ड प्राप्त करके, अपने घर को छोड़ने के बिना सचमुच मेल बैंक क्लाइंट बन सकते हैं। एक डेबिट या ऑर्डर करें क्रेडिट कार्ड आप अपने व्यक्तिगत खाते के इंटरफ़ेस से भी कर सकते हैं।

सुदूर बैंकिंग की सुविधा और सरलता, शाखाओं में गुणवत्ता सेवा, साथ ही बैंक मेल की एक उच्च विश्वसनीयता रेटिंग, संस्था को संभावित ग्राहकों की संख्या तक पहुंचने और नए दिलचस्प उत्पादों की पेशकश करने में मदद करती है।

बैंक विकास की संभावनाएं

2016 में, बैंक के बोर्ड ने 7 वर्षों के लिए संगठन के विकास को मंजूरी दी।

इसके मुख्य प्रावधान इस प्रकार हैं:

- दूरस्थ डिजिटल सेवा क्षमताओं का अधिक से अधिक उपयोग;

- नए ग्राहक समूहों को आकर्षित करना, जिनमें सेवानिवृत्त, ऑनलाइन खरीदार और छोटे व्यवसाय (अनुमानित कवरेज - 21 मिलियन लोग) शामिल हैं;

- देश में एटीएम में वृद्धि (8 हजार तक);

- नए कार्यालय और प्रतिनिधि कार्यालय खोलने (26 हजार अंक तक);

- पोस्ट बैंक की विश्वसनीयता रेटिंग बढ़ाना और सक्रिय ग्राहकों की संख्या से देश के शीर्ष तीन सबसे बड़े बैंकों में प्रवेश करना।

इसके लिए, यह पेशकश किए गए उत्पादों की सीमा का विस्तार करने के साथ-साथ बैंक के पूंजीकरण को बढ़ाने की योजना है।

उदाहरण के लिए, 2017 में 6.7 बिलियन रूबल तक की राशि में अतिरिक्त धन को आकर्षित करने की योजना है, विशेष रूप से, 1 मिलियन शेयर जारी किए जाएंगे, जो कि बैंक के शेयरधारकों के बीच समान रूप से वितरित किया जाएगा।

निष्कर्ष

इस प्रकार, 2017 में मेल बैंक की रेटिंग सकारात्मक वित्तीय संकेतकों के कारण बढ़ रही है। शुद्ध संपत्तियों और अन्य संकेतकों की संख्या से, बैंक 45 वें स्थान पर है, जो एक संगठन के लिए बहुत अच्छा है जो एक साल पहले थोड़ा पैदा हुआ था। वास्तव में, बैंक की वित्तीय क्षमता अपने शेयरधारकों के कारण अधिक होती है। ग्राहक अनुमान के अनुसार पोस्ट बैंक की राष्ट्रीय रेटिंग में भी मजबूत स्थिति है। भविष्य में, संस्था का एक बड़े पैमाने पर विकास और इसके ग्राहक आधार में वृद्धि देश के सबसे बड़े बैंकों में से एक बनने की योजना है।

इस लेख में, हम पोच्टा बैंक में मामलों की स्थिति का विश्लेषण करेंगे और इसकी विश्वसनीयता, ग्राहक ध्यान, गुणवत्ता और दी जाने वाली सेवाओं की मात्रा का आकलन करने का प्रयास करेंगे। रूस के बैंकिंग व्यवसाय में वर्तमान स्थिति की पृष्ठभूमि के खिलाफ - सेंट्रल बैंक द्वारा कड़ा नियंत्रण, अपारदर्शी संचालन से लड़ना, बैंकों से लगातार लाइसेंस की समीक्षा - एक संगठन का चयन करते समय विशेष रूप से सावधान रहना चाहिए जो इसके वित्त के साथ भरोसा किया जा सकता है।

नवंबर 2016 तक, बैंक के पास 113,635,127 रूबल की राशि में संपत्ति है और रूस में 60 वें स्थान पर और क्षेत्र में 48 वें स्थान पर है। शुद्ध लाभ के संदर्भ में, बैंक रूस में 57 वें स्थान पर है और इस क्षेत्र में 41 वें स्थान पर, लाभ की राशि 803,196 रूबल है।

नवंबर 2016 के लिए बैंक के अन्य महत्वपूर्ण संकेतक इस प्रकार हैं:

- क्रेडिट परिसंपत्ति - 99,488,908 (क्षेत्र में 35 वां स्थान, रूस में 43 वां स्थान);

- व्यक्तियों की जमा राशि - 27,558,980 (क्षेत्र में 49 वां स्थान, रूस में 66 वां स्थान);

- स्वयं की राजधानी - 14 450 868 (क्षेत्र में 48 वां स्थान, रूस में 62 वां स्थान);

- इक्विटी पर वापसी - 15.46% (क्षेत्र में 45 वां स्थान, रूस में 80 वां स्थान);

- संपत्ति पर वापसी - 1.08% (क्षेत्र में 115 वां स्थान, रूस में 235 वां स्थान);

- बकाया राशि - 17.45% (क्षेत्र में 53 वां स्थान, रूस में 88 वां स्थान)।

सामान्य तौर पर बैंक विशेषज्ञ

मेल बैंक की लगातार उच्च रेटिंग काफी हद तक रूस और दुनिया के बैंकिंग क्षेत्र में सबसे बड़े खिलाड़ियों में से एक के साथ संबद्ध होने के कारण है - VT024। पोच्टा बैंक, लेटो बैंक के उत्तराधिकारी के रूप में, VTB24 समूह का सदस्य है, और रूस पोस्ट एक सह-संस्थापक के रूप में कार्य करता है।

बैंक कार्यालय डाकघरों में स्थित हैं। मुख्य गतिविधि जनसंख्या में माइक्रोलेन्स (एक्सप्रेस ऋण) का बड़े पैमाने पर वितरण है। इस सेवा के लिए लगातार बढ़ती आवश्यकता और डाकघरों के विस्तृत शाखा नेटवर्क में अद्वितीय स्थान विश्लेषकों को संपत्ति की वृद्धि और बैंक के ग्राहक आधार के लिए अच्छी संभावनाओं के बारे में बात करने में सक्षम बनाता है। आज, इसके ग्राहकों में 2 मिलियन से अधिक लोग शामिल हैं। बैंक के अपने पूंजीकरण में 50% की वृद्धि देखी गई। विशेषज्ञों का पूर्वानुमान 2023 तक ग्राहकों की संख्या में 15 मिलियन की वृद्धि की बात करता है। नकारात्मक रुझानों के बीच, अतिदेय ऋणों का उच्च प्रतिशत ध्यान आकर्षित करता है।

ग्राहकों के लिए बैंक की विश्वसनीयता

बैंक आधुनिक तकनीकों के विकास पर ध्यान देता है। आज, ग्राहक मेल बैंक एप्लिकेशन को अपने स्मार्टफोन में डाउनलोड कर सकते हैं और बैंक के साथ दूर से बातचीत कर सकते हैं। सकारात्मक रूप से, बैंक की प्रतिष्ठा रूसी संघ के केंद्रीय बैंक के प्रतिनिधियों द्वारा राज्य की भागीदारी और नियंत्रण से प्रभावित होती है।

वीडियो: बैंक कितना विश्वसनीय है?

पॉच्टा बैंक में समर बैंक के पुनर्गठन के बाद, व्यक्तिगत ग्राहकों को दी जाने वाली जमा राशि को संशोधित किया गया। बाजार अधिकतम प्रतिशत पर जमा के लिए प्रस्ताव देता है, पुनःपूर्ति और आंशिक निकासी की संभावना प्रदान करता है। जमा की अवधि वर्तमान में एक वर्ष तक सीमित है। विदेशी मुद्रा जमा बैंक द्वारा स्वीकार नहीं किए जाते हैं।

सेंट्रल बैंक के अनुसार, 2017 के लिए विश्वसनीयता के संदर्भ में बैंकों की रेटिंग सालाना बनाई गई है और रूस के बैंक द्वारा अनुमोदित है। और पिछले 2016 कोई अपवाद नहीं था। रूसी संघ के सेंट्रल बैंक के अध्ययन के परिणाम ने कई साधारण निवेशकों को आश्चर्यचकित किया, और कई पदों पर लोकप्रिय वोट के परिणामों के साथ मेल नहीं खाया। जैसा कि यह निकला, कई रूसी उन वित्तीय संगठनों पर भरोसा करते हैं जिन्हें देश के मुख्य विशेषज्ञ सबसे विश्वसनीय होने से दूर मानते थे।

रेटिंग सूची में शामिल क्रेडिट और वित्तीय संस्थान रूस के लिए सबसे बड़े और महत्वपूर्ण हैं। 60% से अधिक रूसी क्रेडिट और बैंकिंग बाजार पर कब्जा करने वाले संस्थान रूसी संघ के शीर्ष 10 सबसे विश्वसनीय बैंकों में से हैं। हालांकि, किसी व्यवसाय का मूल्य उस गुणवत्ता का संकेतक नहीं है जिसके द्वारा बैंकों का मूल्यांकन किया गया था।

इस प्रकार, 10 क्रेडिट संगठन जो व्यवस्थित रूप से महत्वपूर्ण हैं, उनकी एक निश्चित स्थिति और विशेष आवश्यकताएं उन पर लागू होती हैं। रूसी अर्थव्यवस्था इन संगठनों पर निर्भर करती है और बैंक ऑफ रूस इन कंपनियों को दिवालिया होने की छूट नहीं दे सकता है।

विश्वसनीयता में शीर्ष 100 बैंक

रूस के बैंक के अनुसार, एक सौ सबसे विश्वसनीय बैंक:

| जगह | बैंक | 11/01/2015 (रूबल) | 11/01/2016 (रूबल) |

|---|---|---|---|

| कुल राशि | 71 089 013 566 5 | 73 493 722 243 24 | |

| 1 | रूस का Sberbank | 22 582 271 547 5 | 22 769 723 919 9 |

| 2 | मास्को का VTB बैंक | $ 835,881,358 | 9 426 904 850 850 |

| 3 | Gazprombank | 4 903 223 702 70 | 5 200 032 570 ₽ |

| 4 | 2 824 182 986 86 | 3 214 800 742 42 | |

| 5 | 2 971 672 984 9 | 3 159 180 195 ₽ | |

| 6 | कृषि बैंक | 2 452 473 590 590 | 2 778 068 101 101 |

| 7 | अल्फ़ा बैंक | 2 189 943 079 9 | 2 305 151 731 ₽ |

| 8 | 1 571 338 143 143 | $ 385 445 | |

| 9 | मास्को क्रेडिट बैंक | $ 293,031 $ | 1 346 169 630 ₽ |

| 10 | १ २३ 1 ०३३ ६२३ 6 | 1 304 225 270 ₽ | |

| 11 | UniCredit Bank | 1 383 425 064 0 | $ 276 756 418 |

| 12 | बिन | 701 265 591 1 | 838 484 701 01 |

| 13 | Rosbank | 901 581 883 83 | 826 766 602 2 |

| 14 | Raiffeisenbank | 890 757 447 ₽ | 826 761 792 2 |

| 15 | रूस | 529 951 922 22 | 716 945 803 ₽ |

| 16 | बीएम बैंक (पूर्व में मास्को बैंक) | 1 832 625 047 47 | 686 676 414 14 |

| 17 | बैंक "सेंट पीटर्सबर्ग" | 552 125 308 ₽ | 578 327 533 33 |

| 18 | ग्रोथ बैंक | 342 543 106 ₽ | 568 408 472 2 |

| 19 | Sovcombank | 452 425 279 ₽ | 495 106 387 ₽ |

| 20 | रूसी मानक | 490 682 377 ₽ | 466 519 874 74 |

| 21 | अक बर | 525 728 825 ₽ | 448 809 906 ₽ |

| 22 | मास्को क्षेत्रीय बैंक | 453 205 648 ₽ | 443 004 722 4 |

| 23 | बैंक उरालिब | 356 812 048 48 | 438 817 096 6 |

| 24 | सिटी बैंक | 497 338 587 87 | 438 301 360 ₽ |

| 25 | नेशनल बैंक "ट्रस्ट" | 344 015 667 67 | 398 641 818 18 |

| 26 | Sviaz-बैंक | 383 348 193 3 | 345 565 164 ₽ |

| 27 | पुनर्निर्माण और विकास के लिए यूराल बैंक | 350 182 655 ₽ | 342 237 922 22 |

| 28 | एमडीएम बैंक | 352 106 395 ₽ | 332 351 201 ₽ |

| 29 | एसएमपी बैंक | 299 363 805 ₽ | 332 164 443 ₽ |

| 30 | युग्रा | 315 241 600 ₽ | 316 667 196 ₽ |

| 31 | रूसी राजधानी | 257 143 127 143 | 307 599 798 8 |

| 32 | शीर्षबिंदु | 285 838 355 ₽ | 273 635 407 7 |

| 33 | पूर्ण बैंक | 259 524 105 ₽ | 263 167 129 ₽ |

| 34 | नॉर्डिया बैंक | 373 030 816 16 | 259 037 070 ₽ |

| 35 | आईएनजी बैंक | 388 884 127 ₽ | 258 560 461 ₽ |

| 36 | मास्को औद्योगिक बैंक | 213 442 224 4 | २५ 38३३ ०३38 38 |

| 37 | Novikombank | 299 843 698 ₽ | 248 326 356 6 |

| 38 | पुनर्जन्म | 217 672 944 ₽ | 244 563 792 2 |

| 39 | Globeks | 300 077 075 ₽ | 232 622 408 ₽ |

| 40 | रूसी क्षेत्रीय विकास बैंक | 89 640 999 ₽ | 231 427 382 2 |

| 41 | ट्रांसकैपिटलबैंक (टीसीबी) | 184 168 848 ₽ | 223 090 694 4 |

| 42 | होम क्रेडिट बैंक | 272 363 459 9 | 220 250 582 ₽ |

| 43 | Tatfondbank | 190 138 092 ₽ | 218 108 358 ₽ |

| 44 | ईस्ट एक्सप्रेस बैंक | 227 193 003 3 | 207 669 783 ₽ |

| 45 | रोशन | 166 868 652 ₽ | 204 229 067 67 |

| 46 | टिंकफॉफ बैंक | 139 406 292 ₽ | 179 599 488 ₽ |

| 47 | राष्ट्रीय निपटान डिपॉजिटरी | 138 514 802 ₽ | 178 337 264 ₽ |

| 48 | RosEvroBank | 157 652 395 ₽ | 177 811 134 ₽ |

| 49 | एमटीएस बैंक | 173 346 829 ₽ | 163 706 247 ₽ |

| 50 | डेल्टा क्रेडिट | 144 138 051 ₽ | 161 794 676 ₽ |

| 51 | वोल्गा को व्यक्त करें | 114 655 388 ₽ | 161 625 535 ₽ |

| 52 | एशिया-प्रशांत बैंक | 149 073 327 ₽ | 152 247 062 ₽ |

| 53 | रोसगोस्त्राक बैंक | 125 510 751 ₽ | 148 523 363 ₽ |

| 54 | हरावल | 134 246 706 ₽ | 139 433 487 ₽ |

| 55 | ओटीपी बैंक | 169 405 081 ₽ | 138 487 813 ₽ |

| 56 | एसएमई बैंक | 145 433 507 ₽ | 135 662 426 ₽ |

| 57 | अग्र | $ 57,390,620 | 133 317 327 ₽ |

| 58 | SKB-बैंक | 138 597 953 ₽ | 125 723 614 ₽ |

| 59 | Investtorgbank | 118 620 712 ₽ | 125 496 449 ₽ |

| 60 | Surgutneftegazbank | 125 424 859 ₽ | 121 202 891 ₽ |

| 61 | क्रेडिट यूरोप बैंक | 153 491 263 ₽ | 120 863 316 ₽ |

| 62 | Zapsibcombank | 100 264 605 ₽ | 111 697 713 ₽ |

| 63 | मेल बैंक | 68 398 724 ₽ | 109 340 674 ₽ |

| 64 | सेटेलम बैंक | १०₽ २३६ १ ९ ३ ₽ | 105 759 453 ₽ |

| 65 | FUNDSERVICEBANK | - | 104 087 817 ₽ |

| 66 | पुनर्जागरण क्रेडिट | 143 079 111 ₽ | 102 234 535 ₽ |

| 67 | Uniastrum Bank | $ 54,847,589 | 101 233 481 ₽ |

| 68 | केंद्र-इन्वेस्ट | 91 210 038 ₽ | 98 581 155 ₽ |

| 69 | रस्कफिनेंस बैंक | 108 870 647 ₽ | 97 322 003 ₽ |

| 70 | CentroCredit | 97 488 822 ₽ | 89 090 931 ₽ |

| 71 | लोको बैंक | 101 359 542 ₽ | 87 371 133 ₽ |

| 72 | Taurian | 78 620 527 ₽ | 87 345 823 ₽ |

| 73 | संघ | 94 540 417 ₽ | 85 463 612 ₽ |

| 74 | बैंक के Finservice | 69 701 200 ₽ | 80 835 958 ₽ |

| 75 | बाल्टिक बैंक | 97 881 106 ₽ | 79 101 509 ₽ |

| 76 | रूसी राष्ट्रीय वाणिज्यिक बैंक | 57 356 413 ₽ | 77 853 483 ₽ |

| 77 | Baltinvestbank | 80 212 470 ₽ | 77 492 806 ₽ |

| 78 | कुबन क्रेडिट | 61 702 320 ₽ | 76 518 004 ₽ |

| 79 | बीएनपी पारिबा बैंक | 115 868 864 ₽ | 76 261 709 ₽ |

| 80 | ड्यूश बैंक | 91,293,229 22 | 75 370 082 ₽ |

| 81 | HSBC बैंक (HSBC) | 83 636 336 ₽ | $ 72,580,743 |

| 82 | विश्वविद्यालयों बैंक | 14 922 434 ₽ | 71 067 098 ₽ |

| 83 | Expobank | $ 64,734 $ | 70 889 938 ₽ |

| 84 | मेटकॉम (कमेंस्क-उरलस्की) | 53 429 440 ₽ | 68 310 597 ₽ |

| 85 | BCS - निवेश बैंक | 37 223 424 ₽ | 65 913 470 ₽ |

| 86 | इंटरनेशनल फाइनेंशियल क्लब | 129 556 863 ₽ | $ 63,172,023 |

| 87 | Metallinvestbank | $ 74,805,012 | 62 550 863 ₽ |

| 88 | बैंक ऑफ इंटेसा | 78 699 214 ₽ | 61 529 516 ₽ |

| 89 | आरएन बैंक | ४४ ९ ४ 44 ५२ ९ ₽ | 60 968 140 ₽ |

| 90 | क्रेडिट एग्रीकोल CIB | 71 805 828 ₽ | 58 764 617 58 |

| 91 | बिनबैंक क्रेडिट कार्ड | 79 047 935 ₽ | 57 065 716 ₽ |

| 92 | बैंक ICBC | ५५ ०२₽ ४28१ ₽ | 56 266 617 ₽ |

| 93 | इंटरनेशनल बैंक ऑफ सेंट पीटर्सबर्ग (IBSP) | 53 780 932 ₽ | 55 160 887 ₽ |

| 94 | युरोफेंस मोसनारबैंक | 35 029 533 ₽ | 52 872 548 ₽ |

| 95 | टोयोटा बैंक | 50 967 258 ₽ | 52 337 500 ₽ |

| 96 | गठन | 58 586 080 ₽ | ५१ ९ ३ ९ ० 07 ₽ |

| 97 | एसडीएम-बैंक | $ 46,653,872 | ५१ ०५० ०२३ ₽ |

| 98 | Krayinvestbank | 41,244,481 48 | 50 532 076 ₽ |

| 99 | BFA बैंक | 93 656 498 ₽ | 50 332 467 ₽ |

| 100 | सोवियत | 34 388 584 ₽ | 49 545 748 ₽ |

जैसा कि आप देख रहे हैं, यहाँ, अपेक्षित नेताओं के अलावा, जैसे कि सर्बैंक, ऐसे संगठन हैं, जिनके बारे में कई आम नागरिकों ने पहली बार सुना। लेकिन तथ्य यह है कि इस प्रतियोगिता में, मुख्य कारक वित्तीय संगठन और उसके विज्ञापन अभियान के दायरे की प्रसिद्धि नहीं थे, लेकिन बैंक की उपस्थिति "संपत्ति" की गारंटी थी।

इसे संकलित करते समय, अर्थशास्त्रियों, सबसे पहले, तीन मुख्य मानदंडों द्वारा निर्देशित किया गया था:

- बैंक की अपनी वित्तीय संपत्ति है;

- एक वित्तीय संस्थान की संपत्ति और ऋण दायित्वों का अनुपात;

- स्वीकृत जमा और ऋण की मात्रा।

सीधे शब्दों में कहें, एक बैंक एक संगठन है जो हमेशा उधारकर्ता और ऋणदाता दोनों के रूप में कार्य करता है। और संस्था के सामान्य संचालन के लिए, इन दो अवतारों के बीच एक स्वस्थ संतुलन बनाए रखना चाहिए। जब इसका उल्लंघन किया जाता है, और संस्थान के पास इससे अधिक पैसा होता है, तो दिवालिया होने का खतरा होता है। बदले में, बैंक के अपने वित्तीय आधार की उपस्थिति, और क्रेडिट पॉलिसी के संदर्भ में इसकी सावधानी, दिवालियापन के जोखिम को कम से कम कर देती है। इसलिए, ऐसी संस्था को विश्वसनीय माना जाता है।

और वास्तव में, यदि हम रेटिंग के नेताओं की स्थिति को देखते हैं, तो हम देखेंगे कि Sberbank, जो TOP-100 की शीर्ष रेखा पर कब्जा करती है, की अपनी राशि, 10.3% की प्रभावशाली राशि है। इसके अलावा, इस संगठन में नियंत्रण हिस्सेदारी राज्य की है। अन्य नेता अपनी गतिविधियों के लिए अच्छे वित्तीय समर्थन का दावा कर सकते हैं: अल्फा बैंक (11%), वीटीबी (9.5%), स्टेट बैंक रोसेलखोज़बैंक (11.7%), आदि।

नेताओं के अलावा, रूसी मानक भी सबसे विश्वसनीय बैंकों में से सौ में शामिल थे, जहां 167 मिलियन जमाकर्ताओं के रूबल रखे गए हैं। यह वित्तीय संस्थान, इसके प्रति जनसंख्या के अवांछनीय अस्पष्ट रवैये के बावजूद, लगभग 20 वर्षों से सफलतापूर्वक संचालित हो रहा है।

पहले सौ में, उदाहरण के लिए टिंकऑफ और होम क्रेडिट जैसे "महंगे" असुरक्षित ऋण जारी करने में विशेषज्ञता वाले अन्य बैंक हैं।

रेटिंग के नेताओं के बारे में: TOP 10

रेटिंग के शीर्ष दस में से बैंक न केवल सेंट्रल बैंक के विशेषज्ञों के दृष्टिकोण से सबसे विश्वसनीय हैं, बल्कि सबसे बड़े भी हैं। यह ज्ञात है कि ये दस वित्तीय संस्थान कुल रूसी बैंकिंग बाजार के 50% से अधिक ऋण देने और जनता से जमा प्राप्त करने के संदर्भ में हैं।

CBR के अनुसार, जमाकर्ताओं के लिए सबसे भरोसेमंद और "सुरक्षित" बैंकों की सूची में सबसे ऊपर है:

इस बैंक की जीत किसी के लिए भी बड़ा आश्चर्य नहीं था। Sberbank हमारे देश में एक दशक से काम कर रही है, और न केवल रूसी द्वारा बल्कि यूरोपीय मानकों द्वारा सबसे बड़े वित्तीय संस्थानों में से एक है। सेर्बैंक रूसी संघ के केंद्रीय बैंक के करीबी नियंत्रण में है और लगभग हमेशा बैंकों की विश्वसनीयता रेटिंग में जीतने वाली रेखाओं पर कब्जा कर लेता है। वह संपत्ति की संख्या और जारी किए गए ऋणों और जनता से प्राप्त जमा दोनों में आगे बढ़ता है।

इस बैंक की जीत किसी के लिए भी बड़ा आश्चर्य नहीं था। Sberbank हमारे देश में एक दशक से काम कर रही है, और न केवल रूसी द्वारा बल्कि यूरोपीय मानकों द्वारा सबसे बड़े वित्तीय संस्थानों में से एक है। सेर्बैंक रूसी संघ के केंद्रीय बैंक के करीबी नियंत्रण में है और लगभग हमेशा बैंकों की विश्वसनीयता रेटिंग में जीतने वाली रेखाओं पर कब्जा कर लेता है। वह संपत्ति की संख्या और जारी किए गए ऋणों और जनता से प्राप्त जमा दोनों में आगे बढ़ता है।

हां, Sberbank उच्चतम ब्याज दरों से दूर की पेशकश करता है, लेकिन कई जमाकर्ता अभी भी अपने फंड को यहां रखना पसंद करते हैं। तथ्य यह है कि यह आबादी के लिए सबसे सुलभ में से एक है जो बैंक के पक्ष में खेलता है, और कई शहरों में कार्यालयों और एटीएम का एक अच्छी तरह से विकसित नेटवर्क है, जो बैंक के प्लास्टिक कार्ड का उपयोग बहुत सुविधाजनक और लाभदायक बनाता है।

2. "मास्को का वीटीबी बैंक":मूल रूप से यह इरादा था कि यह मॉस्को बैंक एक नगरपालिका वित्तीय संस्था के रूप में काम करेगा। 1995 में, शहर को यूरी लज़कोव की पहल पर राजधानी में खोला गया था, जिन्होंने उस समय शहर के प्रमुख के रूप में कार्य किया था। लेकिन यह बैंक अपेक्षाकृत कम समय के लिए मास्को अधिकारियों से संबंधित था। इसके उद्घाटन के 16 साल बाद, 2011 में एक वित्तीय संस्थान का निजीकरण किया गया और एक संयुक्त स्टॉक कंपनी में बदल गया। अब मास्को के वीटीबी बैंक में सबसे बड़ी हिस्सेदारी का मालिक कानूनी इकाई वीटीबी बैंक है।

2. "मास्को का वीटीबी बैंक":मूल रूप से यह इरादा था कि यह मॉस्को बैंक एक नगरपालिका वित्तीय संस्था के रूप में काम करेगा। 1995 में, शहर को यूरी लज़कोव की पहल पर राजधानी में खोला गया था, जिन्होंने उस समय शहर के प्रमुख के रूप में कार्य किया था। लेकिन यह बैंक अपेक्षाकृत कम समय के लिए मास्को अधिकारियों से संबंधित था। इसके उद्घाटन के 16 साल बाद, 2011 में एक वित्तीय संस्थान का निजीकरण किया गया और एक संयुक्त स्टॉक कंपनी में बदल गया। अब मास्को के वीटीबी बैंक में सबसे बड़ी हिस्सेदारी का मालिक कानूनी इकाई वीटीबी बैंक है।

अपने पूरे काम के दौरान, बैंक एक विश्वसनीय वित्तीय संस्थान के रूप में प्रतिष्ठा बनाए रखता है। अपनी संपत्ति के आकार के अनुसार, यह दूसरा स्थान लेता है, और ऋण और जमा की संख्या से यह पांचवीं पंक्ति पर है। इस बैंक को बहुत सराहना मिली, और जब बंधक वित्तीय संस्थानों की रेटिंग संकलित की गई, तो इस शीर्ष में यह चौथी पंक्ति में भी स्थित है।

3. गजप्रॉमबैंक:यह बैंक 1990 की गर्मियों में खोला गया था। यह उसी नाम की होल्डिंग का हिस्सा है, और रूस में सबसे बड़े वित्तीय संस्थानों में से एक है। इस तथ्य के बावजूद कि गज़प्रॉमबैंक को शुरू में गैस उद्योग के लिए एक वाणिज्यिक बैंक के रूप में नियुक्त किया गया था, संस्था विभिन्न कानूनी संस्थाओं के साथ-साथ व्यक्तियों को भी एक मानक श्रेणी प्रदान करती है। रूसी संघ "गज़प्रॉमबैंक" के "सेंट्रल बैंक" से रेटिंग की तीसरी पंक्ति ने अपनी संपत्ति की एक प्रभावशाली राशि के लिए धन्यवाद प्राप्त किया। बैंक उत्पाद भी जनता के बीच काफी लोकप्रिय हैं और यह जारी किए गए ऋणों की संख्या से तीसरे स्थान पर है और स्वीकार किए जाते हैं।

3. गजप्रॉमबैंक:यह बैंक 1990 की गर्मियों में खोला गया था। यह उसी नाम की होल्डिंग का हिस्सा है, और रूस में सबसे बड़े वित्तीय संस्थानों में से एक है। इस तथ्य के बावजूद कि गज़प्रॉमबैंक को शुरू में गैस उद्योग के लिए एक वाणिज्यिक बैंक के रूप में नियुक्त किया गया था, संस्था विभिन्न कानूनी संस्थाओं के साथ-साथ व्यक्तियों को भी एक मानक श्रेणी प्रदान करती है। रूसी संघ "गज़प्रॉमबैंक" के "सेंट्रल बैंक" से रेटिंग की तीसरी पंक्ति ने अपनी संपत्ति की एक प्रभावशाली राशि के लिए धन्यवाद प्राप्त किया। बैंक उत्पाद भी जनता के बीच काफी लोकप्रिय हैं और यह जारी किए गए ऋणों की संख्या से तीसरे स्थान पर है और स्वीकार किए जाते हैं।

इस बैंक का काम 2008 में हुई एक चौंकाने वाली कहानी से भी जुड़ा है। तब संस्था के क्लर्क ने गलती की और गलती से 4 बिलियन (!) रूबल को टॉम्स्क में रहने वाले जमाकर्ताओं में से एक के खाते में भेज दिया। फेडरल ड्रग कंट्रोल सर्विस में काम करने वाला व्यक्ति वेतन का इंतजार कर रहा था और बड़ी संख्या में शून्य के साथ राशि की प्राप्ति के बारे में जानकर बहुत आश्चर्य हुआ। उन्होंने खुद बैंक को संबोधित किया, एक त्रुटि की सूचना दी और अपने खाते से पैसे निकालने के लिए सहमत हुए। अन्यथा, लंबे परीक्षण के बाद ही गज़प्रॉमबैंक अपने फंड वापस कर सकता था।

प्रारंभ में, वित्तीय संस्थान "गुट्टा बैंक" नाम से खोला गया था। इसके बाद बैंक 2004 में संकट का सामना करने में विफल रहा, और इसे बंद कर दिया गया, इसे VTB बैंक ने खरीदा, जिसकी 60% हिस्सेदारी सेंट्रल बैंक के पास है।

प्रारंभ में, वित्तीय संस्थान "गुट्टा बैंक" नाम से खोला गया था। इसके बाद बैंक 2004 में संकट का सामना करने में विफल रहा, और इसे बंद कर दिया गया, इसे VTB बैंक ने खरीदा, जिसकी 60% हिस्सेदारी सेंट्रल बैंक के पास है।

अब बैंक "VTB 24" आत्मविश्वास से "बचाए" रखा गया है। इस वित्तीय संस्थान की संपत्ति ने उन्हें रूस में शीर्ष 100 सबसे विश्वसनीय वित्तीय संस्थानों में चौथा स्थान प्रदान किया। लेकिन अगर हम जमा की विश्वसनीयता और लाभप्रदता के बारे में बात करते हैं, तो यहां बैंक "बीटीबी 24" दूसरे स्थान पर है और केवल सेर्बैंक के बाद दूसरे स्थान पर है।

5. ओकट्रीकी एफसी: इस संस्था ने "करीना-बैंक" ब्रांड के तहत अपना काम शुरू किया। फिर, रिब्रांडिंग के बाद, "रूसी विकास बैंक" नाम दिखाई दिया। 2008 में, वित्तीय संस्थान को दिवालिया घोषित किया गया और बंद कर दिया गया। उसके बाद, Otkrytie Holding Corporation ने उस बैंक को खरीद लिया जो उस बैंक का बचा था जो दिवालिया हो गया था। इस प्रकार, बैंक "ओटक्रिटि" दिखाई दिया, जो वर्तमान में हमारे देश के सबसे बड़े और सबसे प्रभावशाली होल्डिंग्स में से एक में शामिल है। संपत्ति की संख्या के संदर्भ में, एक वित्तीय संस्थान पांचवें स्थान पर है, लेकिन जमा और ऋण पर - क्रमशः आठवें और आठवें स्थान पर।

5. ओकट्रीकी एफसी: इस संस्था ने "करीना-बैंक" ब्रांड के तहत अपना काम शुरू किया। फिर, रिब्रांडिंग के बाद, "रूसी विकास बैंक" नाम दिखाई दिया। 2008 में, वित्तीय संस्थान को दिवालिया घोषित किया गया और बंद कर दिया गया। उसके बाद, Otkrytie Holding Corporation ने उस बैंक को खरीद लिया जो उस बैंक का बचा था जो दिवालिया हो गया था। इस प्रकार, बैंक "ओटक्रिटि" दिखाई दिया, जो वर्तमान में हमारे देश के सबसे बड़े और सबसे प्रभावशाली होल्डिंग्स में से एक में शामिल है। संपत्ति की संख्या के संदर्भ में, एक वित्तीय संस्थान पांचवें स्थान पर है, लेकिन जमा और ऋण पर - क्रमशः आठवें और आठवें स्थान पर।

6. रोसेलखोज़बैंक:यह बैंक मूल रूप से रूसी संघ की सरकार द्वारा कृषि उद्योग के क्षेत्र में काम करने वाले सेवा उद्यमों, साथ ही व्यक्तियों के लिए स्थापित किया गया था। अब बैंक अभी भी बड़ी संख्या में विभिन्न विषयगत परियोजनाओं में शामिल है। लेकिन एक ही समय में यह निजी और कानूनी संस्थाएं प्रदान करता है, न केवल विशेष, बल्कि मानक बैंकिंग सेवाएं भी। और बैंक को संपत्ति के मामले में रेटिंग की केवल छठी पंक्ति प्राप्त करने दें, आरएसएचबी ऋण और जमा के मामले में चौथा स्थान लेता है।

6. रोसेलखोज़बैंक:यह बैंक मूल रूप से रूसी संघ की सरकार द्वारा कृषि उद्योग के क्षेत्र में काम करने वाले सेवा उद्यमों, साथ ही व्यक्तियों के लिए स्थापित किया गया था। अब बैंक अभी भी बड़ी संख्या में विभिन्न विषयगत परियोजनाओं में शामिल है। लेकिन एक ही समय में यह निजी और कानूनी संस्थाएं प्रदान करता है, न केवल विशेष, बल्कि मानक बैंकिंग सेवाएं भी। और बैंक को संपत्ति के मामले में रेटिंग की केवल छठी पंक्ति प्राप्त करने दें, आरएसएचबी ऋण और जमा के मामले में चौथा स्थान लेता है।

7. अल्फ़ा-बैंक:यह बैंक 2004 और 2008 के संकटों को झेलने में सक्षम था। नतीजतन, अब, यह वित्तीय संस्थान रूस में सबसे बड़े और सबसे विश्वसनीय निजी बैंकों में से एक है। अल्फा-बैंक संपत्ति के मामले में सातवें स्थान पर है, साथ ही जमा और ऋण की संख्या में भी।

7. अल्फ़ा-बैंक:यह बैंक 2004 और 2008 के संकटों को झेलने में सक्षम था। नतीजतन, अब, यह वित्तीय संस्थान रूस में सबसे बड़े और सबसे विश्वसनीय निजी बैंकों में से एक है। अल्फा-बैंक संपत्ति के मामले में सातवें स्थान पर है, साथ ही जमा और ऋण की संख्या में भी।

2005 में खोले गए इस बैंक के एकमात्र शेयरधारक मॉस्को एक्सचेंज PJSC है और यह मुख्य रूप से गतिविधियों को साफ करने और केंद्रीय प्रतिपक्ष की भूमिका के लिए बनाया गया था।

2005 में खोले गए इस बैंक के एकमात्र शेयरधारक मॉस्को एक्सचेंज PJSC है और यह मुख्य रूप से गतिविधियों को साफ करने और केंद्रीय प्रतिपक्ष की भूमिका के लिए बनाया गया था।

नब्बे के दशक में बैंक खोला गया था, और पहले से ही काम शुरू करने के तुरंत बाद, यह रूस में सबसे विश्वसनीय वित्तीय संस्थानों की सूची में नियमित रूप से दिखाई देने लगा। यह बैंक न केवल बिना किसी नुकसान के 2008 के संकट से उभरा है, बल्कि जारी किए गए ऋणों की संख्या, स्वीकृत जमा और निश्चित रूप से, परिसंपत्तियों के मामले में रेटिंग में उच्च रैंक पर कब्जा करना जारी रखता है।

नब्बे के दशक में बैंक खोला गया था, और पहले से ही काम शुरू करने के तुरंत बाद, यह रूस में सबसे विश्वसनीय वित्तीय संस्थानों की सूची में नियमित रूप से दिखाई देने लगा। यह बैंक न केवल बिना किसी नुकसान के 2008 के संकट से उभरा है, बल्कि जारी किए गए ऋणों की संख्या, स्वीकृत जमा और निश्चित रूप से, परिसंपत्तियों के मामले में रेटिंग में उच्च रैंक पर कब्जा करना जारी रखता है।

![]() 10. प्रोमेस्वाज़बैंक: यह बैंक 1995 में खोला गया था। संपत्ति की संख्या से, वह दसवें स्थान पर है, लेकिन ऋण और जमा के साथ, यहां स्थिति थोड़ी अधिक जटिल है। ऋण जारी करने के लिए रेटिंग में, Promsvyazbank 21 पदों पर है, और जमाकर्ताओं से धन आकर्षित करने के लिए - 100 वीं पंक्ति में।

10. प्रोमेस्वाज़बैंक: यह बैंक 1995 में खोला गया था। संपत्ति की संख्या से, वह दसवें स्थान पर है, लेकिन ऋण और जमा के साथ, यहां स्थिति थोड़ी अधिक जटिल है। ऋण जारी करने के लिए रेटिंग में, Promsvyazbank 21 पदों पर है, और जमाकर्ताओं से धन आकर्षित करने के लिए - 100 वीं पंक्ति में।

जैसा कि हमने कहा है, सबसे विश्वसनीय रूसी बैंकों की रेटिंग के पहले दस में, सीबीआर के अनुसार, अधिकांश भाग के लिए, हमारे देश में सबसे बड़े बैंक हैं एक बड़ी संख्या ग्राहक, दोनों व्यक्तियों और कानूनी संस्थाओं के बीच। विशेषज्ञों द्वारा मोटे अनुमान के अनुसार, यह पता चलता है कि ये दस वित्तीय संस्थान रूस में लगभग 60% बैंकिंग सेवा बाजार पर कब्जा करते हैं।

रेटिंग: लोकप्रिय वोट

काफी कुछ बैंक हैं जो आबादी के एक सर्वेक्षण के अनुसार, काफी विश्वसनीय माने जाते हैं, लेकिन रूसी संघ के सेंट्रल बैंक के विशेषज्ञों ने उन्हें इस तरह से नहीं पहचाना।

विकास बैंक, जिसकी शाखाओं का एक विस्तृत नेटवर्क है और रूस के 15 से अधिक शहरों में प्रतिनिधित्व किया जाता है, रूसी संघ के सेंट्रल बैंक से रेटिंग के पहले सौ में आंकड़ा नहीं करता है। बैंक "Svyaznoy" पर भी यही बात लागू होती है। दोनों संगठनों को इस तथ्य की विशेषता है कि वे लोगों को जमा पर काफी अधिक ब्याज दर प्रदान करते हैं - 13% से अधिक। दिलचस्प है, ऑल-रूसी टीओपी में ये बैंक क्रमशः 237 और 148 स्थानों पर स्थित हैं। लेकिन लोकप्रिय वोट के परिणामों के अनुसार, वही "मैसेंजर" - रेटिंग की 18 वीं पंक्ति पर।

हालांकि, संयोग थे। जमाकर्ताओं को RosInter, Sovcombank और Setel द्वारा विश्वसनीय के रूप में मान्यता प्राप्त होने के लिए वोट दिया गया, जो सेंट्रल बैंक से पहले सौ में भी प्रवेश किया, हालांकि वे राष्ट्रीय रेटिंग की तुलना में वहां कम प्रतिष्ठित पदों पर रहते हैं।

विशेषज्ञों के अनुसार, इन विसंगतियों को इस तथ्य से समझाया जाता है कि सबसे "पुराने" और विश्वसनीय बैंक, उनकी प्रतिष्ठा के कारण, जमाकर्ताओं के बीच बहुत मांग में हैं। नतीजतन, उन्हें जमा पर विभिन्न स्टॉक और उच्च ब्याज आवेषण के माध्यम से ग्राहकों को आकर्षित करने की आवश्यकता नहीं है।

बदले में, छोटे और प्रसिद्ध वित्तीय संस्थान, अक्सर आबादी को ब्याज देने के लिए अधिक "आकर्षक" ब्याज की पेशकश करते हैं। तदनुसार, जमाकर्ताओं की एक निश्चित संख्या, ऐसे बैंकों को वरीयता देती है, और उन्हें वोट देती है।

बैंकों की विश्वसनीयता रेटिंग कैसी है?

सेंट्रल बैंक बैंकों के प्रमुख संकेतकों पर आधारित था, जो क्रेडिट और वित्तीय संस्थानों में मामलों की वास्तविक स्थिति को दर्शाता है। मूल्य निर्धारण गतिविधि को ध्यान में रखते हुए:

- शुद्ध संपत्ति कंपनी की वास्तविक संपत्ति है, और वास्तविक संपत्ति से काटे गए ऋण दायित्वों को भी ध्यान में रखा गया था;

- व्यक्तियों की जमा राशि पर धन की मात्रा - बैंक द्वारा उठाया गया धन;

- इंटरबैंक मार्केट में लेन-देन की संख्या और मात्रा वित्तीय संगठनों के लिए उधार ली गई धनराशि है, जिसे स्वीकार और जारी दोनों किया जाता है।

इन संकेतकों के अनुसार, सेंट्रल बैंक उन वित्तीय संस्थानों की समस्याओं को आसानी से पहचान सकता है, जिनका देश की संपूर्ण बैंकिंग प्रणाली पर सबसे महत्वपूर्ण प्रभाव पड़ता है। जिन बैंकों ने रेटिंग में पहले 100 स्थान हासिल किए हैं, उनके लिए राज्य वित्तीय सहायता और सहायता देने के लिए तैयार है, क्योंकि वे व्यवस्थित रूप से महत्वपूर्ण हैं।

सेंट्रल बैंक से बैंकों की विश्वसनीयता रेटिंग के कारण, प्राकृतिक व्यक्ति यह तय कर सकता है कि वह किस बैंक में जमाकर्ता बनना चाहता है। बस ऊपर की ओर देखें और बैंक की वित्तीय स्थिरता को प्रकट करें; TOP 10, TOP 20, TOP 30, TOP 50, आदि तक जमा करने से पहले कंपनियों की सीमा को संकुचित करें); उस संगठन को निर्धारित करें जिसके लिए आप अपना पैसा सौंपते हैं और एक अनुबंध में प्रवेश करते हैं;

टॉप सीबी में प्रवेश बैंकों के लिए एक बड़ी उपलब्धि है। यह बैंक ग्राहकों से विश्वास का कारण बनता है और प्रतिष्ठा को प्रभावित करता है। निवेशकों को मन की शांति मिलती है, TOP में एक जगह के रूप में - संकट की स्थितियों के खिलाफ एक प्रकार का बीमा और निवेश किए गए धन के बारे में चिंता करने की ज़रूरत नहीं है। यहां तक कि अगर कुछ गंभीर होता है, तो इन बैंकों के जमाकर्ताओं को पहली बार में 1,400,000 रूबल तक निवेश किए गए धन की वापसी का अवसर प्राप्त होता है।

ऐसा लगता होगा सही विकल्प योगदान के लिए, लेकिन एक निहित माइनस है। ज्यादातर, प्रख्यात और विश्वसनीय कंपनियां बड़े दांव की पेशकश करने के लिए तैयार नहीं हैं। संगठनों को बड़ी रकम को संचलन में आकर्षित करने की आवश्यकता नहीं है, और इसलिए, उनके पास अंतिम उपयोगकर्ता को उच्च दांव के साथ आकर्षित करने का कार्य नहीं है।

व्यक्तियों को रेटिंग के बारे में क्यों जानना चाहिए?

पहली नज़र में, यह आपको लग सकता है कि यह जानकारी केवल अर्थशास्त्रियों और बहुत धनी लोगों के लिए दिलचस्प है।

हालांकि, यह राय मौलिक रूप से गलत है, और हमारे "इलेक्ट्रॉनिक समय" में किसी भी व्यक्ति को ऐसी चीजों में निर्देशित किया जाना चाहिए, क्योंकि हम सभी, एक या दूसरे तरीके से, बैंकिंग सेवाओं का उपयोग करते हैं: हम क्रेडिट और वेतन कार्ड जारी करते हैं, उपभोक्ता ऋण, बंधक और ऑटो लेते हैं - ऋण, हम जमा खातों में पैसा रखते हैं, आदि। यही है, यह पता चला है कि हम सक्रिय रूप से बैंकिंग सेवाओं का उपयोग कर रहे हैं और इसलिए, हमारी जमा और ऋण की सुरक्षा में रुचि रखते हैं।

इसके अलावा, एक ऋण प्राप्त करने के लिए, एक वित्तीय संस्थान को एक प्रभावशाली जमा खाता खोलने की तुलना में कम सावधानी से चुना जाना चाहिए, क्योंकि अगर आपका उधार बैंक दिवालिया हो जाता है, तो आपको बहुत परेशानी का इंतजार करना होगा। इसके अलावा, इस मामले में एक उच्च जोखिम है कि आपका ऋण, कानूनी रूप से, किसी तीसरे पक्ष को स्थानांतरित किया जाएगा, जिसके बाद ऋण की चुकौती की शर्तें बदल सकती हैं, और एक ही समय में - आपके पक्ष में नहीं।

इस प्रकार, यह पता चलता है कि प्रत्येक संभावित निवेशक या उधारकर्ता को अभी भी, कम से कम ब्याज के लिए, रूसी संघ के सेंट्रल बैंक से बैंकों की विश्वसनीयता रेटिंग से परिचित होना चाहिए।

अब आप जानते हैं कि सेंट्रल बैंक ने किन वित्तीय संस्थानों को सबसे विश्वसनीय माना है। बेशक, आप इस जानकारी को ध्यान में रख सकते हैं, लेकिन ध्यान रखें: आपको यह नहीं मान लेना चाहिए कि इस रेटिंग में "मानद लाइनों" पर कब्जा नहीं करने वाले सभी वित्तीय संस्थानों को दिवालिया होना निश्चित है। ये वही पूर्ण बैंक हैं जो वित्तीय सेवाएं प्रदान करते हैं, और यदि आप चाहें, तो आप वहां जमा राशि खोल सकते हैं या ऋण ले सकते हैं। यह सिर्फ इतना है कि इस तरह के वित्तीय संस्थानों की स्थिति उन लोगों की तुलना में थोड़ी अधिक जोखिम भरी है जो सूची का प्रमुख हैं।

लेकिन, कम शीर्षक वाले बैंकों को एक महत्वपूर्ण लाभ है - वे, एक नियम के रूप में, जमा पर उच्च ब्याज दर रखते हैं, और ऐसे संस्थानों में क्रेडिट, कई बार, प्राप्त करना बहुत आसान होता है। और यह मत भूलो कि सभी बैंकों में आबादी का जमा राज्य द्वारा बीमा किया जाता है, और संस्था के दिवालियापन के मामले में, आपको अपना पैसा वापस पाने की गारंटी है (1, 4 मिलियन / आर तक)।