Не у кожного покупця уживаного авто є в кишені вся сума, потрібна для придбання. А банки не кожному готові дати кредит. Ось і доводиться продавцеві іноді "кредитувати" покупця - продавати авто в розстрочку.

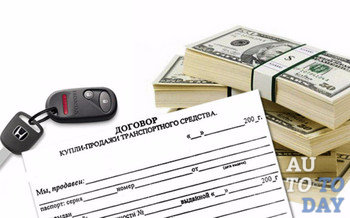

По суті, існує кілька способів проведення такого роду угод, наприклад по розписці або договором позики (регулюється ст. 1046-1053 ЦК). Але найбезпечніший - оформити звичайний договір купівлі-продажу, обумовивши в ньому детальні умови розстрочки (регулюється гл. 52 ЦК). "Ціну, за якою продається авто, яка сума вже оплачена на момент підписання договору, а також дату, до якої потрібно сплатити весь залишок вартості автомобіля", - підкреслює юрист LCF Law Group Мар'яна Гармаш. Необхідно вказати розмір пені за прострочення платежів, яка встановлюється за погодженням сторін (наприклад, 1-2% від суми заборгованості за кожен день прострочення). Бажано вказати в договорі спосіб внесення платежів: готівкою (тоді кожен раз потрібно писати розписку про отримання) або на поточний рахунок продавця (доведеться збирати квитанції і платіжки). Дуже важливо передбачити нестандартні ситуації. Наприклад, якщо покупець потрапляє в ДТП або авто викрадають, він все одно повинен виплатити його повну вартість. Хоча краще, щоб авто було застраховане по автоКАСКО, а покупець обов'язково мав поліс ОСАГО. Крім того, якщо покупець затримує платежі, скажімо, на два або три місяці, можна передбачити, що договір розривається, а машина повертається продавцю.

Занижувати вартість авто при укладанні договору не варто. Зазвичай це роблять, щоб зменшити розмір податку, який сплачує продавець: 1% при першому продажі авто за рік і 5% - при кожній наступній. Але якщо справа дійде до суду, то з покупця стягнуть лише ту суму, яка вказана в договорі. І довести, що автомобіль насправді коштує 100 тис. Грн., А не 50, навряд чи вийде. Перевага договору - позначка "розстрочка". Поки не буде підтвердження того, що покупець повністю розрахувався з продавцем, в МРЕВ автомобіль на нового власника не зареєструють. "Продати (або іншим способом реалізувати) такий автомобіль покупець до повних розрахунків з продавцем не зможе, але для надійності краще продублювати це умова (підтвердження розрахунку - авт.) В самому договорі купівлі-продажу", - підказує Марина Саєнко, адвокат, партнер юридичної компанії "Закон Перемоги". Після внесення останнього платежу право власності на авто переходить до нового власника (підтвердженням факту розрахунків буде розписка про те, що продавець отримав всю суму), і він може оформити транспортний засіб на себе. Проте, ризик того, що покупець відмовиться погашати борг, все одно є. Зрозуміло, при затримках в оплаті в першу чергу варто домовлятися. Наприклад, запропонувати збільшити термін розстрочки і таким чином зменшити платежі, внісши відповідні зміни до договору. І якщо покупець переживає фінансові труднощі, Але при цьому готовий платити, він погодиться на ці умови. Але коли вимоги продавця наполегливо ігноруються, доведеться йти до суду. Необхідно подати позов, вказавши розмір боргу, нарахованої пені за весь час прострочення. Плюс до всього, позивач має право включити в свої вимоги індекс інфляції на суму боргу, яка встигла "набігти" за час прострочення, а також штраф 3% річних від простроченої суми (згідно зі ст. 625 Цивільного кодексу).

Щоб в МРЕВ автомобіль спочатку зняли з обліку, а потім зареєстрували на нового власника, договір повинен бути завізований нотаріусом. Так що доведеться віддати 1% мита при першому продажі і 5% мита - при повторній, а також близько 1% за послуги нотаріуса (ці витрати сторони ділять між собою). Однак не виключено, що комусь підійдуть і альтернативні способи покупки авто. Наприклад, по розписці. У ній потрібно вказати основні умови розстрочки: термін, внесений аванс, графік погашення, пеню за несвоєчасну сплату платежів. Далі пишеться дозвіл про передачу тимчасового права керування і вручається разом з техпаспортом і авто покупцеві (з початку серпня набув чинності закон, згідно з яким авто можна передавати в користування без довіреності). Після того як покупець погашає всю заборгованість, продавець оформляє авто на нового власника, уклавши договір про передачу прав власності (зазвичай оформляють даруванням), запевнивши його нотаріально і перереєструвавши транспортний засіб на покупця. Втім, цей шлях ризикований для обох сторін (див. "Типи угод і ризики"). Надійніше, ніж розписка, укладення договору позики на суму, еквівалентну вартості автомобіля, з обумовленим графіком розрахунків, а під нього - оформлення договору купівлі-продажу та договору застави на авто. По суті, покупець одразу отримує авто у власність. Але, як тільки він допустив прострочення платежу, продавець має право стягнути з нього закладене транспортний засіб. Цей шлях безпечний, хоча пов'язаний зі значними накладними витратами (див. "Типи угод і ризики").

Як найбезпечніше продати авто в розстрочку? - оформляємо договір купівлі-продажу з позначкою "розстрочка" - запевняємо його у нотаріуса, сплативши 1% мита при першому продажі і 5% мита - при кожній наступній, а також 1% нотаріусові - в договорі обговорюємо всі умови розстрочки, а також санкції за їх невиконання, причини для розірвання договору - пишемо розписку про передачу покупцеві права керування авто на строк, що дорівнює розстрочення, і віддаємо йому техпаспорт - після повернення всіх грошей за авто перереєстрували транспортний засіб на нового власника, надавши в МРЕВ договір і розписку, що засвідчує погашення боргу

Коли ви здійсните продаж вашого авто, але "колеса" вам будуть необхідні все-одно, вам варто звернутися до таких компаній як

З'ясували, як правильно оформити продаж уживаного автомобіля в розстрочку і уникнути обману з боку покупця.

По суті, існує кілька способів проведення такого роду угод, наприклад по розписці або договором позики (регулюється ст. 1046-1053 ЦК). Але найбезпечніший - оформити звичайний договір купівлі-продажу, обумовивши в ньому детальні умови розстрочки (регулюється гл. 52 ЦК). "Ціну, за якою продається авто, яка сума вже оплачена на момент підписання договору, а також дату, до якої потрібно сплатити весь залишок вартості автомобіля", -підкреслює юрист LCF Law Group Мар'яна Гармаш. Необхідно вказати розмір пені за прострочення платежів, яка встановлюється за погодженням сторін (наприклад, 1-2% від суми заборгованості за кожен день прострочення).

Бажано вказати в договорі спосіб внесення платежів: готівкою (тоді кожен раз потрібно писати розписку про отримання) або на поточний рахунок продавця (доведеться збирати квитанції і платіжки).

Дуже важливо передбачити нестандартні ситуації. Наприклад, якщо покупець потрапляє в ДТП або авто викрадають, він все одно повинен виплатити його повну вартість. Хоча краще, щоб авто було застраховане по КАСКО, а покупець обов'язково мав поліс ОСАГО. Крім того, якщо покупець затримує платежі, скажімо, на два або три місяці, можна передбачити, що договір розривається, а машина повертається продавцю.

Занижувати вартість авто при укладанні договору не варто. Зазвичай це роблять, щоб зменшити розмір податку, який сплачує продавець: 1% при першому продажі авто за рік і 5% - при кожній наступній. Але якщо справа дійде до суду, то з покупця стягнуть лише ту суму, яка вказана в договорі. І довести, що автомобіль насправді коштує 100 тис. Грн, а не 50, навряд чи вийде.

Перевага договору - позначка "розстрочка". Поки не буде підтвердження того, що покупець повністю розрахувався з продавцем, в МРЕВ автомобіль на нового власника не зареєструють. "Продати (або іншим способом реалізувати) такий автомобіль покупець до повних розрахунків з продавцем не зможе, але для надійності краще продублювати це умова (підтвердження розрахунку - авт.) В самому договорі купівлі-продажу", --подсказивает Марина Саєнко, адвокат, партнер юридичної компанії Закон Перемоги. Після внесення останнього платежу право власності на авто переходить до нового власника (підтвердженням факту розрахунків буде розписка про те, що продавець отримав всю суму), і він може оформити транспортний засіб на себе.

Проте, ризик того, що покупець відмовиться погашати борг, все одно є. Зрозуміло, при затримках в оплаті в першу чергу варто домовлятися. Наприклад, запропонувати збільшити термін розстрочки і таким чином зменшити платежі, внісши відповідні зміни до договору. І якщо покупець переживає фінансові труднощі, але при цьому готовий платити, він погодиться на ці умови. Але коли вимоги продавця наполегливо ігноруються, доведеться йти до суду. Необхідно подати позов, вказавши розмір боргу, нарахованої пені за весь час прострочення. Плюс до всього, позивач має право включити в свої вимоги індекс інфляції на суму боргу, яка встигла "набігти" за час прострочення, а також штраф 3% річних від простроченої суми (згідно зі ст. 625 Цивільного кодексу).

Щоб в МРЕВ автомобіль спочатку зняли з обліку, а потім зареєстрували на нового власника, договір повинен бути завізований нотаріусом. Так що доведеться віддати 1% мита при першому продажі і 5% мита - при повторній, а також близько 1% за послуги нотаріуса (ці витрати сторони ділять між собою).

Однак не виключено, що комусь підійдуть і альтернативні способи покупки авто. Наприклад, по розписці. У ній потрібно вказати основні умови розстрочки: термін, внесений аванс, графік погашення, пеню за несвоєчасну сплату платежів. Далі пишеться дозвіл про передачу тимчасового права керування і вручається разом з техпаспортом і авто покупцеві (з початку серпня набув чинності закон, згідно з яким авто можна передавати в користування без довіреності). Після того як покупець погашає всю заборгованість, продавець оформляє авто на нового власника, уклавши договір про передачу прав власності (зазвичай оформляють даруванням), запевнивши його нотаріально і перереєструвавши транспортний засіб на покупця. Втім, цей шлях ризикований для обох сторін.

Надійніше, ніж розписка, укладення договору позики на суму, еквівалентну вартості автомобіля, з обумовленим графіком розрахунків, а під нього - оформлення договору купівлі-продажу та договору застави на авто. По суті, покупець одразу отримує авто у власність. Але, як тільки він допустив прострочення платежу, продавець має право стягнути з нього закладене транспортний засіб. Цей шлях безпечний, хоча пов'язаний зі значними накладними витратами.

Як найбезпечніше продати авто в розстрочку

- оформляємо договір купівлі-продажу з позначкою "розстрочка"

- запевняємо його у нотаріуса, сплативши 1% мита при першому продажі і 5% мита - при кожній наступній, а також 1% нотаріусові

- в договорі обговорюємо всі умови розстрочки, а також санкції за їх невиконання, причини для розірвання договору

- пишемо розписку про передачу покупцеві права керування авто на строк, що дорівнює розстрочення, і віддаємо йому техпаспорт

- після повернення всіх грошей за авто перереєстрували транспортний засіб на нового власника, надавши в МРЕВ договір і розписку, що засвідчує погашення боргу

Типи угод і ризики

висновок

Продаж авто в розстрочку "з рук" шляхом укладення договору-купівлі продажу несе мінімум ризиків, якщо умови розстрочки виписані до дрібниць.

15 жовтня 2013 року Наказом МВС Росії від 7 серпня 2013 р № 605 затверджено новий адміністративний регламент, згідно з яким перед продажем автомобіля не потрібно знімати його з обліку, а також отримувати реєстраційні знаки «Транзит». Покупець авто може переоформити на себе транспортний засіб без продавця (всі документи повинні бути оформлені належним чином).

Єдиний виняток, коли продавець повинен буде звернутися в ГИБДД - якщо продавець хоче поставити номери з продаваного авто на інший автомобіль.

Договір купівлі-продажу можна не завіряти у нотаріуса.

Додаткові зразки документів купівлі-продажу автомобіля

Більшість людей оформляють угоду з продажу автомобіля як передачу власності за генеральним дорученням. Однак, якщо ви бажає оформити все як годиться і стати повноправним власником свого автомобіля варто укласти угоду купівлі-продажу. Купівля-продаж автомобіля в розстрочку регламентується.

Особливості складання договору

На що необхідно звернути увагу

Перед покупкою автомобіля необхідно звернути увагу не тільки на його технічні характеристики, але і на інші моменти, пов'язані з оформленням права власності на нього, саме на:

- Борги, точніше їх відсутність. Всі податки повинні бути повністю оплачені, інакше ви станете їх правонаступником.

- Право власності продавця на куповану вами автомашину. Вимагайте у продавця талон технічного огляду та технічний паспорт автомобіля, а також генеральну довіреність або договір купівлі-продажу, на підставі якого авто належить продавцю. Уважно вивчіть їх, інформація в них повинна відповідати характеристикам продаваного автомобіля.

Крім того продавець отримує право вимагати повного погашення боргу -. Якщо сторони не прийдуть до взаємної згоди, то справа про порушення договірних зобов'язань розглядається судом. При цьому якщо умови укладеного договору будь-яким чином порушують чинне законодавство, то застосовуються норма закону, а не договору.

Договір набуває чинності з моменту його підписання -. Якщо умовами договору не передбачено укладення акта прийому-передачі автомобіля, то він передається безпосередньо після підписання договору.

З моменту отримання покупцем його автомашини, на нього переходить ризик випадкової загибелі або псування майна.

Заповнений зразок документа

Договір купівлі-продажу автомобіля з розстрочкою платежу

(Між фізичними особами)

Громадянин (ка) Російської Федерації (Ким, коли) (повна адреса), Іменований (травня) в подальшому "Продавець", з одного боку,

і громадянин (ка) Російської Федерації (П. І. Б.) (число, місяць, рік народження), (місце народження), Паспорт серії ______ N ________, виданий (Ким, коли), Який проживає (щая) за адресою: (повна адреса), Іменований (травня) в подальшому "Покупець", а разом іменовані "Сторони", уклали договір про наступне:

1. Предмет договору

1.1. За цим договором Продавець зобов'язується передати у власність Покупцеві, а Покупець зобов'язується прийняти та оплатити автомобіль.

1.2. Технічні характеристики транспортного засобу:

марка, модель ________

реєстраційний номер ________

ідентифікаційний номер (VIN) ________

рік випуску ________

номер двигуна ________

номер шасі ________

номер кузова ________

колір ________.

1.3. Автомобіль, що відчужується за цим договором, належить Продавцю на праві власності, що підтверджується свідоцтвом про реєстрацію ТЗ серії ______ N ________, виданим ГИБДД ________, паспорт транспортного засобу серії ______ N ________.

2. Ціна договору і порядок оплати

2.1. Сторони оцінили автомобіль в ________ (________) гривень.

2.2. Оплата автомобіля відбувається виплатами.

2.3. Покупець зобов'язується здійснити оплату зазначеної у вартості автомобіля шляхом передачі грошей Продавцю в такі строки:

- в розмірі (цифрами і прописом) рублів в термін до «___» ________ 20__р .;

- в розмірі (цифрами і прописом) рублів в термін до «___» ________ 20__р.

2.4. Покупець має право достроково виконати зобов'язання по оплаті.

3. Відповідальність сторін

3.1. При вилученні автомобіля у Покупця третіми особами на підставах, що виникли до виконання цього договору, Продавець зобов'язаний відшкодувати Покупцю понесені ним збитки.

3.2. Продавець відповідає за недоліки товару, які виникли до його передачі Покупцеві або з причин, які існували до цього моменту.

3.3. У разі прострочення чергового платежу за договором Покупець сплачує Продавцю пеню в розмірі _____% від суми платежу за кожен день прострочення.

4. Прикінцеві положення

4.1. Продавець зобов'язується поставити свій підпис в ПТС в розділі «Підпис колишнього власника» і передати його Покупцеві в день підписання цього договору. Також продавець зобов'язується передати Покупцеві інші необхідні документи (свідоцтво про реєстрацію ТЗ, ________).

4.2. Продавець зобов'язується передати автомобіль в день підписання цього договору. За фактом передачі автомобіля складається акт прийому-передачі.

4.3. Ризик випадкової загибелі або випадкового пошкодження автомобіля переходить на Покупця з моменту його передачі Продавцем Покупцеві.

4.4. До укладення цього договору продаваний автомобіль не проданий, не закладена, в спорі і під арештом не перебуває.

4.5. Цей договір складено в трьох примірниках, які мають однакову юридичну силу, один - для Продавця, один - для Покупця і один для подання в Державтоінспекцію при реєстрації автомобіля Покупцем.

Знайома багатьом ситуація - коли є велике бажання придбати автомобіль, якщо навіть він зі других рук, але на даний момент немає необхідної для покупки грошової суми. Банки на зустріч теж йдуть не завжди з видачею кредиту на ту суму, якої вам не вистачає. В такому випадку автомобілісти хочуть придбати автомобіль в розстрочку, особливо, якщо це автомобіль, який вже побував в експлуатації. Як людині, що продає автомобіль в розстрочку, зробити це вигідно, успішно і не потрапити в халепу, будучи обдуреним шахраями?

Кредо тут - офіційне оформлення договору. Так ви будете мати гарантію того, що ви не будете обмануті, та й доведеться передавати права на володіння автомобілем, що має на увазі під собою нотаріальне завірення певних документів. Якщо ж процес переоформлення автомобіля істотно затягнеться, то відповідальність за нього залишиться все одно на продавця. А в таких випадках вас можуть турбувати у випадках дорожньо-транспортної пригоди або будь-яких інших порушень.

Варіанти продажу автомобіля в розстрочку

Спочатку постає питання про те, де і як краще здійснити продаж уживаного автомобіля:

самостійно;

Через автомобільний салон;

Через банк.

Продаж автомобіля з рук часто схильна до певним ризикам. Але попит на нові автомобілі з салону побічно впливає і на вторинний ринок. Однак, якщо самостійно реалізовувати свій автомобіль, ціна на нього буде відрізнятися в меншу сторону в порівнянні з аналогічною маркою і моделлю в такому ж стані з офіційного салону. А викликано це тим, що в салон для роботи набраний певний персонал, якому необхідно виплачувати заробітну плату, платити за оренду залу, а також підготувати транспортний засіб до продажу.

Продаж автомобіля з рук часто схильна до певним ризикам. Але попит на нові автомобілі з салону побічно впливає і на вторинний ринок. Однак, якщо самостійно реалізовувати свій автомобіль, ціна на нього буде відрізнятися в меншу сторону в порівнянні з аналогічною маркою і моделлю в такому ж стані з офіційного салону. А викликано це тим, що в салон для роботи набраний певний персонал, якому необхідно виплачувати заробітну плату, платити за оренду залу, а також підготувати транспортний засіб до продажу.

Багато автомобільні салони пропонують свою співпрацю з, яка має на увазі під собою викуп автомобіля у колишнього власника, який бажає придбати новий транспортний засіб. І це досить зручно. Покупець автомобіля отримує документи з правильним оформленням і даними про реальний пробігу, а також ремонтну карту з точним зазначенням усунених дефектів, в тому числі і з зазначенням аварійних ситуацій.

Вибираючи подібний автомобільний салон, орієнтуйтеся на той, який є вузькоспеціалізованим на певній марці, так як потенційний покупець буде ставитися до нього з набагато більшою довірою. Даний спосіб реалізації автомобіля значно полегшує цей процес, так як вам не доведеться особисто мати справу з усіма можливими покупцями.

Обравши шлях самостійного продажу автомобіля, ви витратите багато своєї енергії, стикаючись з різного роду контингентом потенційних покупців, до яких необхідно швидко знаходити необхідний підхід. Вони можуть наполягати на зниженні ціни, щоб, наприклад, провести самостійно автомобільну діагностику на станції технічного обслуговування.

Обравши шлях самостійного продажу автомобіля, ви витратите багато своєї енергії, стикаючись з різного роду контингентом потенційних покупців, до яких необхідно швидко знаходити необхідний підхід. Вони можуть наполягати на зниженні ціни, щоб, наприклад, провести самостійно автомобільну діагностику на станції технічного обслуговування.

Також можливе виникнення проблем з документарної частиною: оформленням, простроченням подачі заяв на повторну реєстрацію автомобіля на іншого власника, прострочення виплат по розстрочці, відмова від виплат або зникнення нового власника. Автосалон же або інший подібний сервіс усім цим займається сам.

Якщо продавати машину в розстрочку, вдавшись до послуг банку, це також спростить життя власнику. Банк викуповує ваш транспортний засіб, але оцінює його по-своєму, так як після проведення технічної діагностики ціна, ймовірно, буде знижена. Крім того, документи на автомобіль повинні бути «чистими», а також ніяких проблем з законом не має за ним числиться. Кінцева оцінна вартість буде залежати від марки, моделі, віку автомобіля та результатів технічного огляду.

Різні банки надають свої послуги як безкоштовно, так і на платній основі. Якщо ви прийняли рішення про продаж свого автомобіля через банк, то це істотно заощадить ваш час, так як попередня вартість автомобіля дуже просто розраховується за допомогою онлайн-калькулятора. Програма трейд-ін надає продавцеві більше можливостей. Заявка оформляється за лічені хвилини після заповнення спеціальної банківської реєстраційної форми.

Різні банки надають свої послуги як безкоштовно, так і на платній основі. Якщо ви прийняли рішення про продаж свого автомобіля через банк, то це істотно заощадить ваш час, так як попередня вартість автомобіля дуже просто розраховується за допомогою онлайн-калькулятора. Програма трейд-ін надає продавцеві більше можливостей. Заявка оформляється за лічені хвилини після заповнення спеціальної банківської реєстраційної форми.

Оформлення договору про купівлю-продаж авто в розстрочку

На даний момент існує кілька принципів, за якими можна провести оформлення угод такого плану як придбання машини в розстрочку. Наприклад, найпоширеніший і найбільш затребуваний спосіб покупки автомобіля - це під розписку, або спосіб, який є найбільш захищеним - це оформлення договору позики. Дані способи досить поширені в Україні. Але так як інтерес громадян до нього досить високий, тоді варто побоюватися того, що ви можете стати жертвою шахраїв, які прагнуть зірвати «великий куш» за ваш рахунок. Тому зверніть вашу увагу на найбільш безпечний і легкий спосіб - продаж транспортного засобу в розстрочку. Але не ігноруйте всі інші умови, які безпосередньо стосуються розстрочки.

Вказуйте обов'язково продажну вартість автомобіля в договорі розстрочки, по якій ви продаєте його, яку суму ви вже отримали від покупця на момент підписання. Не забувайте про надання точної дати продажу вашого автомобіля і способі, шляхом якого вам були надані фінансові кошти.

Вказуйте обов'язково продажну вартість автомобіля в договорі розстрочки, по якій ви продаєте його, яку суму ви вже отримали від покупця на момент підписання. Не забувайте про надання точної дати продажу вашого автомобіля і способі, шляхом якого вам були надані фінансові кошти.

Ще один важливий пункт - це остаточний термін завершення розстрочки. Додатково в договорі прописується також і розмір затвердженої пені в разі прострочення виплат за автомобіль, яка визначається за обопільною згодою між продавцем і покупцем. Розмір нараховується пені можна висловлювати в процентному співвідношенні від вартості автомобіля або ж в розмірі певної суми.

Як проходить операція

Угода продажу автомобіля в розстрочку ідентична стандартній процедурі. Якщо ж ви все-таки вирішили продати автомобіль з розстрочкою платежів, тоді слід пройти процедуру, що складається з декількох наступних етапів:

1. Пошук покупця на продаваний вами автомобіль.

2. Підготовка пакету необхідних документів, в число яких входить паспорт громадян України: продавця і покупця, страховий поліс, паспорт технічного засобу.

3. Укладення договору розстрочки.

4. Оновлення інформації в ПТС.

5. Поїздка в ДАІ з метою переоформлення автомобіля на іншого власника.

В першу чергу, перш ніж оформляти всі необхідні документи для продажу автомобіля в розстрочку, виникає питання про ризики, пов'язані з цим. І це залежить безпосередньо від особистості майбутнього нового власника. Саме його рішення про ведення приватного бізнесу виявиться вирішальним. Ви, як продавець, повинні розуміти, що всі серйозні рішення подібного роду необхідно підписувати в присутності нотаріуса. У договорі купівлі-продажу необхідно визначити такі моменти:

В першу чергу, перш ніж оформляти всі необхідні документи для продажу автомобіля в розстрочку, виникає питання про ризики, пов'язані з цим. І це залежить безпосередньо від особистості майбутнього нового власника. Саме його рішення про ведення приватного бізнесу виявиться вирішальним. Ви, як продавець, повинні розуміти, що всі серйозні рішення подібного роду необхідно підписувати в присутності нотаріуса. У договорі купівлі-продажу необхідно визначити такі моменти:

1. Автомобіль як безпосередній предмет договору.

2. Чітко прописані двосторонні зобов'язання.

3. Початковий внесок.

4. Періодичність виплат по розстрочці.

5. Сума виплат.

6. Спосіб внесення фінансових коштів.

7. Штрафні санкції.

8. Варіанти, при яких вирішуються спірні моменти.

Останні пункти особливо важливі в разі виникнення будь-яких форс-мажорних моментів. Саме через ці пункти можна буде впливати на покупця в судовому порядку, забезпечувати правове поле для призначення пені або повернення предмета договору.

Останні пункти особливо важливі в разі виникнення будь-яких форс-мажорних моментів. Саме через ці пункти можна буде впливати на покупця в судовому порядку, забезпечувати правове поле для призначення пені або повернення предмета договору.

Ризики при оформленні договору купівлі-продажу

Звичайно, простіше буде продавати автомобіль, не знімаючи його з обліку в ДАІ, але при такому стані речей оформити продаж машини в розстрочку буде неможливо. Отже, і важелів впливу на нового власника не буде. Найбільш запущені випадки виникають в разі передачі автомобіля за генеральним дорученням з прописаною можливістю передачі її третій особі в подальшому:

1. Виникнення ризиків при продажу автомобіля в розстрочку без укладення відповідного договору.

2. З покупцем не виходить вийти на зв'язок, і тому з нього не можна отримати грошей.

3. Новий власник не сплачує кошти, прописані в договорі, вчасно, посилаючись на свої фінансові труднощі.

4. Сам автомобіль можна повернути, бо він переданий у володіння третій особі.

5. Покупець знайшов нові дефекти в автомобіля, вимагаючи знизити її вартість. Якщо ж ви продовжуєте наполягати на своєму, він взагалі відмовляється від покупки.

6. Автомобіль потрапив в аварію, і новий власник відмовляється розплачуватися за пошкоджену машину.

Які пункти варто внести в договір

Згідно з рекомендаціями досвідчених юристів, краще максимально конкретно прописувати всі терміни виплат і точно обумовлені суми з урахуванням всіх нюансів щодо вирішення питань, які можуть виникнути при ускладненнях з виплатами. Продаж автомобіля в розстрочку аналогічна договору, який укладається при звичайному продажі, тільки дещо відрізняється. Даний договір в обов'язковому порядку повинен завірятися нотаріально. Обов'язкові пункти, які повинні бути прописані в договорі, такі:

Згідно з рекомендаціями досвідчених юристів, краще максимально конкретно прописувати всі терміни виплат і точно обумовлені суми з урахуванням всіх нюансів щодо вирішення питань, які можуть виникнути при ускладненнях з виплатами. Продаж автомобіля в розстрочку аналогічна договору, який укладається при звичайному продажі, тільки дещо відрізняється. Даний договір в обов'язковому порядку повинен завірятися нотаріально. Обов'язкові пункти, які повинні бути прописані в договорі, такі:

1. Повні ініціали та адреса продавця.

2. Ті ж дані і про покупця.

3. Повні технічні дані предмета продажу: рік випуску автомобіля, його колір, ініціали власника, номера кузова, силового агрегату, шасі та паспорта технічного засобу.

4. Повна продажна вартість автомобіля.

5. Період розстрочки, величина першого і щомісячних внесків.

6. Умови передачі фінансових коштів.

7. Відповідальність обох сторін при порушенні запропонованих зобов'язань.

Продавець і покупець покладають на себе зобов'язання по виконанню всіх пунктів, прописаних у договорі, а також несуть за них відповідальність. Продавець і покупець можуть обмінятися завіреними копіями своїх паспортів, так рекомендують юристи. Продавець зобов'язаний залишити нотаріально завірені копії документів на машину. Якщо в суді виникнуть суперечки, рішення винесе відповідно до зобов'язань, які взяли на себе сторони договору на момент його підписання.

Продавець і покупець покладають на себе зобов'язання по виконанню всіх пунктів, прописаних у договорі, а також несуть за них відповідальність. Продавець і покупець можуть обмінятися завіреними копіями своїх паспортів, так рекомендують юристи. Продавець зобов'язаний залишити нотаріально завірені копії документів на машину. Якщо в суді виникнуть суперечки, рішення винесе відповідно до зобов'язань, які взяли на себе сторони договору на момент його підписання.

Продаж автомобіля по розписці

Автомобіль продається по розписці досить просто зі складанням максимум двох документів:

1. Розписка з усіма завіреними фінансовими зобов'язаннями покупця. У неї вносяться дані паспортів сторін угоди, докладні дані автомобіля і всі умови виплат і санкцій, що передбачені за їх порушення.

2. Довіреність на керування транспортним засобом, яка не є генеральною і не передбачає нотаріального засвідчення . . Розписка і платежі по ній відходять до продавця, а транспортний засіб і довіреність - до покупця. Коли вся сума, передбачена розпискою, буде виплачена, продавець вносить покупця в паспорт технічного засобу як власника, на підставі дарчим або договору купівлі-продажу.

Сучасне законодавство передбачає також і обхід довіреності - можна просто вписати покупця в страховий поліс. Цього цілком достатньо для того, щоб можна було керувати автомобілем. Але довіреність все ж дає більшу гарантію. Даний варіант можна використовувати лише в якості резервного, наприклад, в таких випадках:

Сучасне законодавство передбачає також і обхід довіреності - можна просто вписати покупця в страховий поліс. Цього цілком достатньо для того, щоб можна було керувати автомобілем. Але довіреність все ж дає більшу гарантію. Даний варіант можна використовувати лише в якості резервного, наприклад, в таких випадках:

- якщо виникла необхідність термінового продажу автомобіля, а часу на складання документації просто немає.

Якщо виникли тимчасові проблеми з документацією або самим автомобілем, в результаті чого висновок повноцінної угоди не представляється можливим.

У форс-мажорних ситуаціях така розписка не володітиме достатньою юридичною силою. Якщо ж вона підкріплюється актом прийому-передачі, то, з огляду на факт юридичної приналежності продавцеві, не повинно виникнути особливих спокус до нездійснення виплат з боку покупця. А якщо ви завчасно вирішили придбати, тоді угода по розписці виявиться цілком простий. Сам документ складається в довільній формі.

Як проходить операція

У договорі розписки необхідно вказати основні умови, за якими відбувається угода розстрочки: період, початковий внесок, графік погашення, пеня за невчасно внесений платіж. Потім пишеться дозвіл на тимчасове керування автомобілем, яке вручається покупцеві разом з паспортом технічного засобу і машиною. Після повного погашення заборгованості покупцем, продавець оформляє автомобіль на нього за допомогою укладення договору про передачу прав власності. Він посвідчується нотаріально, а машина переоформляється на нового власника. Цей шлях несе досить багато ризику для обох сторін.

У договорі розписки необхідно вказати основні умови, за якими відбувається угода розстрочки: період, початковий внесок, графік погашення, пеня за невчасно внесений платіж. Потім пишеться дозвіл на тимчасове керування автомобілем, яке вручається покупцеві разом з паспортом технічного засобу і машиною. Після повного погашення заборгованості покупцем, продавець оформляє автомобіль на нього за допомогою укладення договору про передачу прав власності. Він посвідчується нотаріально, а машина переоформляється на нового власника. Цей шлях несе досить багато ризику для обох сторін.

Ризики при продажу по розписці

Найбільш важливе - це отримання компенсації при викраденні автомобіля або потрапляння його в аварію. Це зробити буде досить складно. Правда, так як розписка має досить обмеженою юридичну силу, в порівнянні з договором, цей мінус можна нівелювати за рахунок оформлення страховки по КАСКО. Але якщо власнику транспортного засобу попадеться клієнт-шахрай, то продавцю загрожують тривалі судові розгляди.

Продавець має право в будь-який момент повернути собі автомобіль, поки діє договір розписки. Юридично автомобіль належить йому.

Продаж автомобіля в розстрочку за допомогою договору позики

Документом, який є більш надійним, ніж розписка, є договір позики, що укладається на суму, еквівалентну вартості транспортного засобу. Тут обмовляється графік розрахунків, під який оформляється договір купівлі-продажу і договір застави під нього. По ньому покупець отримує автомобіль до себе в власність відразу ж. Але якщо хоча б раз буде допущено прострочення платежу з боку покупця, власник може назад стягнути закладений автомобіль. Цей шлях хоч і безпечний, але обтяжливий значними фінансовими витратами.

Документом, який є більш надійним, ніж розписка, є договір позики, що укладається на суму, еквівалентну вартості транспортного засобу. Тут обмовляється графік розрахунків, під який оформляється договір купівлі-продажу і договір застави під нього. По ньому покупець отримує автомобіль до себе в власність відразу ж. Але якщо хоча б раз буде допущено прострочення платежу з боку покупця, власник може назад стягнути закладений автомобіль. Цей шлях хоч і безпечний, але обтяжливий значними фінансовими витратами.

Як правильно і безпечно продати автомобіль в розстрочку за допомогою договору позики?

1. Договір оформляється з позначкою «розстрочка».

3. У договорі прописуються всі умови і санкції, передбачені за їх невиконання, і причини, за якими договір може бути розірваний.

4. Пишеться розписка про передачу права керування автомобілем на термін, який дорівнює розстрочення, і покупцеві віддається ПТС.

5. Коли всі гроші за автомобіль будуть повернуті, він переоформляється на нового власника. Договір і розписка надаються в МРЕВ з посвідченням про погашення боргу.

Ризики при оформленні договору позики

Основні ризики, яким піддається довіритель:

Практика показує, що повернення застави в силу непогашеної позики буває дуже складним. Але в зв'язку з тим, що весь пакет документів на автомобіль оформляється на покупця, він може просто зникнути разом з ним або продати.

Основні ризики, яким піддається довірена особа:

Колишній власник транспортного засобу має право вимагати здійснення дострокового погашення позики у покупця, якщо предмет договору буде дуже пошкоджений в аварії або оголошений в.

Підписуйтесь на наші стрічки в

Відсутність необхідної суми не є приводом відмовитися від покупки автомобіля. Машина в розстрочку: викуп, продаж, оренда - угода, здійснювана в усьому світі за допомогою банків, автосалонів або безпосередньо через приватна особа. Для прийняття рішення необхідно відповісти на кілька запитань:

- чи можете ви зробити початковий внесок;

- наскільки швидко готові провести викуп;

- чи можете підтвердити свій дохід офіційно;

- покупку нового або вживаного автомобіля ви плануєте.

Що таке розстрочка на машину

Спосіб покупки автомобіля, коли розрахунок вноситься в повному обсязі, а по частинах за певний період, називається авторассрочкой. За своєю суттю це безвідсоткову позику, при якому навантаження по оплаті відсотків спочатку відсутня, включена у вартість товару або компенсується продавцем. Тільки офіційно оформлена угода має юридичну силу. Це гарантує придбання законних прав на покупку і подальшу їх захист. Розстрочка допомагає продавцям збільшувати конверсію продажів, а покупцям робить більш доступною покупку машини.

Від приватної особи

Така авторассрочка можлива, коли купується старе авто. Чи є продавець вашим родичем або незнайомою людиною, обов'язково оформляйте договір купівлі-продажу. Закон не забороняє часткову оплату при його укладанні. Всі умови обговорюються на місці. У угоди є ряд переваг:

- відсутність обмежень, таких як вік, дохід покупця;

- простота оформлення;

- індивідуальні умови погашення за домовленістю з продавцем;

- очікують, що не оплати комісій та відсотків, оформлення страховки.

від дилера

Розстрочка на автомобіль від офіційного дилера оформляється різними автосалонами. Широку торговельну мережу мають Hyundai, Toyota, Шкода. Умови угоди залежать від договору дилера з кредитною організацією, такий як Генбанка. Термін і щомісячний платіж диктує банк, якому салон переуступає право вимоги за договором. Розмір початкового внеску визначається моделлю. Відсоток за користування коштами компенсує автосалон. Найвигідніші умови автокредитування пропонують Ніссан і Пежо. Часто купують Солярис. Серед вітчизняних авто популярні ВАЗ, Нива.

Без початкового внеску

Коли відсутні кошти на внесення початкового внеску, можна взяти кредит в банку. При розгляді заявки обов'язково будуть враховуватися ваш персональний дохід і дохід всієї родини, кредитну історію. Сума, термін кредиту безпосередньо залежатимуть від вашої платоспроможності. При її недостатності може знадобитися поручитель. Має сенс докладно вивчити умови кредитування різних банків. Автокредитування в банку не є єдиним способом купити автомобіль в розстрочку без первісного внеску. Таку послугу пропонують ряд автосалонів.

без банку

Придбати автомобіль в розстрочку від автосалону без банку за фактом неможливо. Тільки фінансові організації можуть надавати кредит на грошові кошти. Навіть якщо вся процедура укладання угоди відбувається тільки з продавцем, далі одержувачем кредитних коштів буде кредитна установа. Сплачувати щомісячний платіж ви будете банку, а не автосалону. Ряд фінансових організацій пропонують програми з пільговим періодом кредитування, коли відсотки не нараховуються. Окремі банки надають привабливі умови на покупку вітчизняних машин.

без переплати

Оформлення автокредиту без переплати обіцяють автосалони. Вони завищують вартість авто при продажу, а реальний прибуток від угоди отримує банк. Наприклад, вартість машини 500 000 рублів. Після отримання початкового внеску 100 000 рублів, автосалон може поступитися свої вимоги банку за меншою ціною, наприклад, за 350 000 рублів. Т. е. Автосалон продав машину за 450 тисяч, а ви заплатите 500. При оформленні безпроцентної розстрочки доведеться оплатити страховку, а також витрати по відкриттю банківського рахунку та пов'язані з цією процедурою комісії.

Як купити авто в розстрочку

Для оформлення кредиту необхідно звернутися з паспортом до обраної Вами установа. Там заповнюється докладна анкета і оформляється заявка. Може знадобитися підтвердження вашої зайнятості, доходу, і інші документи. Автомобіль в розстрочку в автосалоні або банку продається за наявності таких умов:

- громадянство РФ і постійна або тимчасова реєстрація на її території;

- вік на момент оформлення від 18 до 21 року, а на момент погашення від 55 до 65 років;

- постійний дохід, що дозволяє своєчасно вносити платежі по кредиту.

Б / у

Пошук здійснюється на різних дошках оголошень, таких як Авито. Це хороша можливість знайти машину за вигідною ціною. Підібрати можна виходячи з вартості та інших параметрів. На інтернет-майданчиках продаються легкові автомобілі, вантажівки і мікроавтобуси. Обов'язково слід оформляти договір купівлі-продажу. Закон не забороняє часткову оплату при його укладанні. Варіантами такого правочину можуть стати оформлення договору застави і розписки. Купівля автомобіля у приватника має безліч ризиків як для продавця, так і для покупця.

нові машини

В автосалоні машина в розстрочку купується разом з полісом КАСКО. Банку можна подати заявку як на автокредит, так і на споживчий без зазначення мети. За цільовим банківським кредитом відсоток нижче, але страхування обов'язково. Можуть нав'язати участь в інших страхових програмах, наприклад, страхування життя і здоров'я. Куплений автомобіль знаходиться в заставі у банку до повної виплати кредиту. Щомісячний платіж буде залежати від суми і терміну кредиту. Банк висуває певні вимоги до позичальників, і процедура оформлення може зайняти більше часу.

Продаж машин в розстрочку

Господар автомобіля повинен вміти правильно його продавати. Що це означає? Продаж авто в розстрочку приватнику передбачає офіційне оформлення договору купівлі-продажу. Дохід від продажу оподатковується. Однак не варто занижувати вартість авто, так як при виникненні судових розглядів з покупцем, стягнення буде розраховуватися від цієї суми. Пропишіть в договорі умови про те, що в разі вчинення ДТП чи викрадення, сума підлягає повній виплаті. Право власності на автомобіль має переходити тільки після повного розрахунку.

Як оформити продаж авто в розстрочку

Зразок договору і правильність оформлення можна пошукати в інтернеті. Обов'язково вказуються дані автомобіля, графік і форма погашення боргу. Можна передбачити штрафні санкції при затримці платежів - це дисциплінує платника. Продавець має право вимагати віддати авто при недотриманні умов договору. Не рекомендується оформляти просту розписку. Купівля-продаж реєструється у нотаріуса.

Відео: як купити машину в розстрочку