Взявши кредит в Ощадбанку, фізична особа не завжди може виконати умови за договором. Життя йде, у людини змінюються обставини: звільнення з роботи, розлучення подружжя, хвороба. Може бути надана реструктуризація кредиту в ощадбанку фізичній особі. Вона значно полегшує процедуру повернення боргу банку у важкій матеріальній ситуації.

Реструктуризацію не слід плутати з рефінансуванням. Рефінансування - це видача Ощадбанком грошової позики для погашення кредитів, взятих фізичною особою в інших банках. Метою рефінансування є об'єднання кількох позик в один або зниження процентної ставки по раніше оформлених кредитів.

Що це таке - реструктуризація кредиту в Ощадбанку?

Фізичній особі надається право на реструктуризацію.

Це встановлена банком сукупність дій щодо позичальника, яка тягне за собою повернення кредиту клієнтом без шкоди для його матеріального становища. Реструктуризація - це зменшення процентної ставки позики, періодичності платежів і збільшення або скорочення тривалості кредиту.

Види реструктуризації позики

Яких видів буває в Ощадбанку? Фізичній особі надається можливість вибрати:

Звільнення від сплати основного боргу за кредитом, позичальник вносить тільки відсотки - кредитні канікули. У деяких випадках звільнення йде на всю суму платежів, але поширюється на певний термін. В цьому випадку є і мінуси: позичальникові загрожує переплата по кредиту через підвищення тривалості його виплати.

Ненарахування або списання штрафів та пені, що виникли внаслідок прострочення сплати боргу.

Скорочення суми щомісячних внесків за допомогою збільшення терміну по кредиту.

Встановлення індивідуального графіка платежів позичальника для спрощення виплат. Це може бути як перенесення дати платежу, так і зменшення внесків у визначені місяці.

Умови реструктуризації кредиту в Ощадбанку

Як проводиться реструктуризація кредиту в Ощадбанку?

Фізичній особі повинно бути відомо, що рішення по реструктуризації боргу приймає банк. При певних умовах Ощадбанк надає допомогу з погашення боргу своїм позичальникам. Банк має право розглянути заявку по реструктуризації боргу в наступних випадках:

Перш за все це прострочення по кредиту більше 30 днів.

Втрата основного виду доходу - звільнення з роботи.

Ситуації, що несуть за собою додаткові незаплановані витрати позичальника - втрата працездатності, хвороба, смерть родича.

Ряд причин поважного характеру (втрата додаткових видів доходів, вагітність, втрата годувальника, догляд в армію і т.д.).

Смерть боржника. У таких випадках надається спадкоємцю реструктуризація кредиту в Ощадбанку. Чи реально її оформити і що для цього потрібно?

Заява на реструктуризацію

Заява-анкету можна заповнити як у відділенні Ощадбанку, так і завантажити бланк на сайті, заповнити та надіслати електронною поштою. У ньому обов'язково потрібно вказати причини реструктуризації, види доходів по гасінню позики на нових умовах, об'єкт застави для забезпечення кредиту (якщо такий є). Після закінчення невеликого терміну позичальникові подзвонять з банку і запросять в конкретне відділення для обговорення подальшого процесу співпраці. Закріплюється за боржником фахівець, з яким і обговорюються подальші дії і список необхідних документів.

Документи для реструктуризації

Документи повинні підтверджувати непросте позичальника:

Трудова книжка із записом про звільнення.

Документи, що підтверджують погіршення фінансового становища: наказ або його копія з надання відпустки жінці у зв'язку з вагітністю та пологами, наказ або його копія з надання відпустки без збереження заробітної плати.

Лист непрацездатності, відомості про інвалідність.

Довідка про доходи.

Паспорт громадянина Російської Федерації.

Перелік документів індивідуальний для кожного конкретного випадку. При подачі заяви потрібно найбільш достовірно описати фінансову ситуацію співробітнику банку. Слід пам'ятати, що рішення по реструктуризації приймає Сбербанк, і фізична особа не має права оскаржити відхилення банком заявки. Надані документи проходять перевірку. Потім приймається рішення щодо схвалення. Ось що значить в ПАТ "Сбербанк" реструктуризація кредиту. Умови необхідно уточнювати у відділенні.

Реструктуризація по кредитній карті

Кредитна карта є найбільш зручною формою здійснення покупок. Якщо вчасно не гасити заборгованість по кредитній карті, На залишок позики нараховуються відсотки і розмір боргу зростає. При позитивному ухваленні рішення про реструктуризацію боргу по кредитній карті клієнта можуть бути запропоновані наступні умови: перенесення терміну погашення позики; розбивка відсотків і основного боргу на рівномірні платежі; збільшення терміну погашення кредиту шляхом зменшення щомісячних платежів.

Реструктуризація іпотечного кредиту в Ощадбанку

Фізичній особі надається можливість провести реструктурізаціюіпотечного позики. Об'єкт нерухомості є запорукою для банку, тому банк не несе ризиків по втраті своїх коштів. Якщо клієнт припинить платежі, кредитна організація реалізує об'єкт нерухомості і поверне свої гроші.

Для позичальника існує ризик по втраті платежів, які вже були виплачені по іпотеці. Термін по реструктуризації великий. Банк може відмовити в розстрочку платежу, аргументуючи відмову некредитоспроможних клієнта. Клієнт повинен наполягати на наданні організацією даної послуги, так як це найкращий вихід із ситуації для позичальника.

визначення

- дуже непросте питання, який з кожним роком в країні стає тільки гостріше. Пов'язані вони виключно з фінансовими проблемами позичальника і з прагненням уникнути прострочень по кредитах. Перш ніж перейти до його розгляду, дозволимо невеличкий відступ.

Сбербанк - найбільший банк країни. Не будемо вдаватися в статистичні подробиці, але якщо виходити з логіки, що Ощад найбільший банк по споживчому кредитування, а прострочення в Росії зростає з року в рік посиленими темпами, то виходить, що більша частина цієї прострочення доводиться на Ощадбанк, реструктуризація споживчих кредитів і реструктуризація іпотечного кредиту в Ощадбанку починає викликати все більше побоювання. Як же відбувається реструктуризація боргу по кредиту в Ощадбанку, в найбільшому банку країни? Практично так само, як і чи в.

Тобто, дуже хитро!

Почнемо з того, що позичальник може уникнути прострочення тільки 3-ма способами:

- справно платити по кредиту

Якщо з першим і з третім пунктом все зрозуміло (вони успішно працюють, але тільки на благо банку), то другий пункт, який дійсно має гармонізувати відносини позичальника і банку, в країні не працює.

УВАГА! Реструктуризація кредиту в Ощадбанку фізичній особі, як, втім, і в інших банках країни - це гарний міф, покликаний створити ілюзію цивілізованого банківського ринку. На ділі ж виходить натуральне «поле чудес» - несіть до нас свої грошики!

Що ж таке реструктуризація?

Реструктуризація кредиту в Ощадбанку фізичній особі - це процес «оздоровлення» позичальника і полегшення боргового навантаження, результатом якого є уникнення його банкрутства і подальше продовження виплат по кредиту. Як підсумок, банк вирішує проблему зі збитками через такого клієнта, а позичальник продовжує виплати, більш тривалий час, але меншими частинами.

Плюси і мінуси

Чесна реструктуризація боргу по кредиту в Ощадбанку, як для банку, так і для позичальника має масу плюсів, а мінус, мабуть, тільки один. Для позичальника - це серйозна переплата по кредиту, який він брав до виникнення труднощів. А для банку - можливі фінансові втрати, які, насправді, спокійно перекриваються більш тривалим часом обслуговування реструктуризованого кредиту.

Тобто банк завжди в плюсі, навіть якщо він чесно реструктуризує кредит.

Плюси для банку:

- банк уникає збитків

- банк покращує якість свого портфеля

- отримує додатковий прибуток

- економить час і сили на судові розгляди

Плюси для позичальника:

- уникнути суду

- уникнути пені та штрафів

- економія нервів

Особливості

Якщо вести мову про дійсний стан речей з реструктуризацією в Ощадбанку, то хочеться сказати, що чесна реструктуризація кредиту в Ощадбанку фізичній особі можлива, але тільки якщо ви будете вирішувати питання через начальство і мало не через голів правління. В інших же випадках, співробітники банку роблять все рівно все навпаки - не приймають заяву, не обробляють його, тягнуть час, дають невірну інформації і так далі.

Навіщо це робиться? Складно сказати, але це так.

Реструктуризація кредиту в Ощадбанку фізичній особі, особливості:

- реструктуризація боргу по кредиту в Ощадбанку - це привілей банку, а не його обов'язок

- співробітники Ощадбанку, насправді, не зацікавлені в реструктуризації кредиту

- особливо на тих умовах, які озвучуються офіційно

- Сбербанк зацікавлений тільки в особистій вигоді

- співробітники Ощадбанку зацікавлені тільки в кількісних показниках кредитування

- співробітники Ощадбанку (як це не парадоксально) зацікавлені в тому, щоб у клієнта пішла прострочення

- чесна реструктуризація боргу по кредиту в Ощадбанку можлива, але тільки через керівництво

Тут потрібно пояснити. Поведінка співробітників Ощадбанку щодо реструктуризації кредиту абсолютно типово для всієї банківської середовища.

Сбербанк - величезна бюрократична структура з великою кількістю співробітників, які мають низьку трудовою дисципліною і різним сприйняттям однієї і тієї ж інформації. Тому один співробітник говорить одне, інший - інше. Незрозуміло, хто говорить правду, а хто ні.

Співробітники Ощадбанку не хочуть займатися чесною реструктуризацією (це Довга, не особливо вигідно, а головне за це не доплачують, та й взагалі допомагати людям - це складно), їм навпаки потрібно видавати все більше кредитів, виконувати плани, тому замість реструктуризації в більшості випадків вам спробують «впихнути» ще один кредит, тобто рефінансування.

За рахунок всього цього, виходить, що сам Сбербанк «доїть» своїх клієнтів наповну. Напевно, тільки цим можна пояснити той факт - щоб подати заяву на реструктуризацію кредиту в Ощадбанку потрібно допустити прострочення!

Досвідченій людині зрозуміло, що прострочення по кредиту веде до псування кредитної історії і до появи для банку приводу почати нараховувати штрафи і пені. Та й потім, навіщо чекати прострочення, якщо ви заздалегідь знаєте, що вам буде дуже важко в майбутньому тягти таку кредитну навантаження, і самі заздалегідь хочете вирішити цю ситуацію, але банки думають по-іншому.

умови

Умови реструктуризації кредиту в Ощадбанку не блищать якийсь оригінальністю і, в загальному, схожі з умовами всіх інших банком.

Потрібно розуміти, що дотримання умов реструктуризації - це дуже важливо, інакше приводу для реструктуризації, на думку банку немає. Тобто, якщо ваше фінансове становище погіршилося або ви просто більше не хочете стільки багато платити щомісячних платежів, це не є передумовою і реструктуризація кредиту в Ощадбанку фізичній особі не проводиться.

Офіційні умови реструктуризації кредиту в Ощадбанку наступні:

- потрібно втратити роботу

- втратити додаткові доходи

- завагітніти

- піти в армію

- тяжко захворіти або померти

- і найголовніше - має розпочатися прострочення, терміном від 30 до 120 днів

вимоги

- низький ступінь завантаженості кредитної історії

- прострочення по кредиту в Ощадбанку від 30 днів

- в окремих випадках потрібно

- наявність достатньої і доказової причини для

схема

Як зробити реструктуризацію кредиту в Ощадбанку?

Незважаючи на жахливу дійсність, намагатися домовитися з банком про реструктуризацію можна і потрібно. Потрібно спілкуватися з цього приводу не тільки зі звичайним оператором, але і з начальником відділення, з начальником департаменту Врегулювання простроченої заборгованості і йти ще вище, якщо слова розходяться з ділом. Писати негативні відгуки на форумах та інше.

Сама ж схема реструктуризації кредиту проста:

- не чекаючи виникнення прострочення, починаєте з'ясовувати відповіді на ряд простих запитань: які документи потрібні, як скласти правильно заяву і куди подати.

- збираєте документи

- пишете заяву на реструктуризацію кредиту в Ощадбанку

- подаєте

- чекаєте

Тут потрібно сказати, що правильність складання заяви і правильність збору документів - це, у випадку зі Сбербанком, дуже індивідуальне поняття. Одному співробітникові здасться, що потрібні такі-то документи, а іншому, що такі.

Найчастіше справа не може зрушити з мертвої точки через те, що співробітникам банку постійно не подобається зовнішній вигляд і зміст заяви на реструктуризацію кредиту в Ощадбанк.

документи

Для того щоб реструктуризація кредиту в Ощадбанку фізичній особі відбулася, потрібно спочатку виявити свої претензії на неї і донести все це до співробітників банку. А для цього потрібно зібрати цілий пакет документів. Які потрібні документи для реструктуризації кредиту в Ощадбанку?

Документи для реструктуризації кредиту в Ощадбанку:

- паспорт РФ

- трудова книжка

- всі довідки стосуються доходу - 2НДФЛ, 3НДФЛ, довідка з біржі праці

- довідки, що підтверджують причину для реструктуризації

- заявка на реструктуризацію кредиту в Ощадбанку

- і так далі

Цей перелік досить таки загальний для всіх банків і для всіх життєвих ситуацій. Більш конкретний список документів для реструктуризації кредиту в Ощадбанку можна отримати у співробітників банку. Але при цьому потрібно «схрестити пальці», щоб співробітник дійсно дав достовірну і правильну інформацію. В іншому випадку, ваші документи будуть місяцями «штовхати» з відділу у відділ, і реструктуризація боргу по кредиту в Ощадбанку буде кожен раз тільки відкладатися.

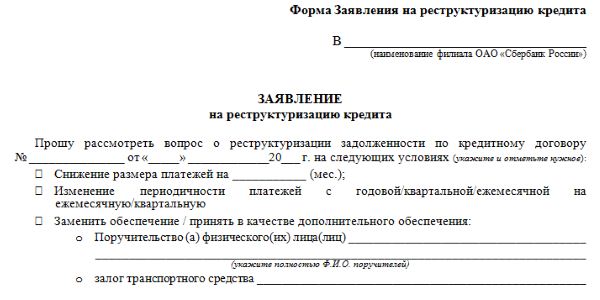

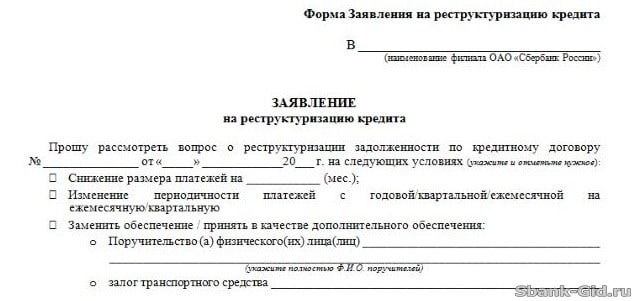

зразок заяви

Зразок заяви на реструктуризацію кредиту в Ощадбанку можна

Вінець питання, як зробити реструктуризацію кредиту в Ощадбанку - це заповнення заяви на реструктуризацію кредиту в Ощадбанк.

В цілому нічого складного в цьому питанні немає, але щоб полегшити собі завдання і зняти купу питань про зміст заяви, краще бланк заяви на реструктуризацію кредиту в Ощадбанку взяти в найближчому відділення банку. До того ж у співробітників Ощад буде менше претензій до вашого зразком.

Що повинно міститися в заяву на реструктуризацію кредиту в Ощадбанк, зразок:

- найменування та реквізити банку

- ваше ПІБ та текст звернення

- номер кредитного договору

- ваші пропозиції по реструктуризації

- докладні особисті дані (паспорт, прописка, реєстрація, контакти)

- докладні дані про зайнятість (місце роботи, найменування компанії, період зайнятості, причини звільнення і так далі)

- дані про додаткові доходи

- дані про дружину, поручителе і Созаємщиков

- дані про дітей і утриманців

- ваші загальні фінансові показники (докладно)

- інформація про власність

- докладніше про причини звернення за реструктуризацією

- дата, підпис, розшифровка

Реструктуризація іпотечного кредиту

Реструктуризація іпотечного кредиту в Ощадбанку

В окремому порядку слід поговорити про реструктуризацію іпотечного кредиту.

Реструктуризація іпотечного кредиту в Ощадбанку в цілому проходить по тим же принципам і законам, що й реструктуризація споживчого кредиту, Але є і відмінності.

Перше. У випадку з іпотечним кредитом банк нічим не ризикує, іпотечна квартира тож належить банку, і якщо позичальник перестане платити, то банк забере цю заставу, а разом з ним і раніше виплачені внески по кредиту. Банк в повному плюсі!

Друге . Інша справа - це погіршення кредитного портфеля банку за рахунок появи черговий прострочення по іпотечному кредиту, що дуже погано для його звітності перед ЦБ РФ.

Третє. Іпотечний кредит - це найбільш ризикований продукт з точки зору реструктуризації. Термін кредитування величезний, кредитне навантаження теж, крім того квартира найчастіше купується на всю сім'ю, а в родині можливо всяке (розлучення, смерть, важка хвороба та інше). Але в силу першого пункту, банк не особливо цього боїться.

Четверте. Реструктуризація іпотечного кредиту в Ощадбанку, це складний процес для самого банку, з точки зору технологій і фінансового балансу. Так, наприклад, щоб реструктуризувати іпотечний кредит, співробітники банку повинні володіти значним досвідом в цьому питанні, у банку повинна бути достатня ліквідність, а також відточені схеми роботи. Інакше неправильно прийняте рішення щодо реструктуризації може привести до «касового розриву» та іншим проблемам з ліквідністю.

Реструктуризація іпотечного кредиту в Ощадбанку - це один з єдиних шансів для позичальника зберегти настільки цінне майно і не піти в збиток. Тому добиватися її потрібно, навіть якщо Ощадбанк не йде на контакт, звертайтеся до начальства, вивчайте досвід інших людей, взаємодійте з адвокатами - використовуйте всі, щоб зберегти квартиру. А на самий крайній випадок є ще варіант - спробувати.

Реструктуризація кредитів інших банків

Реструктуризація кредитів інших банків в Ощадбанку

У народі ходить помилкове визначення - реструктуризація кредитів інших банків в Ощадбанку, так ось, такої послуги в Ощадбанку немає!

Народ плутає один термін з іншим. Те, що люди розуміють під реструктуризацією кредитів інших банків в Ощадбанку - це «рефінансування». Тобто перекредитування або об'єднання двох кредитів в один з іншими відмінними умовами, в той час, як реструктуризація кредитів - це зовсім інше.

Сама ж реструктуризація кредитів інших банків в Ощадбанку - послуга вигадана. Жоден банк в країні не реструктуризує кредити інших банків.

Та це й логічно. Припустимо, ви купили автомобіль у одного офіційно дилера, а обслуговувати гарантію «ломітесь» до іншого дилера. Погодьтеся, такого бути не може!

Така ж ситуація і з реструктуризацією кредитів інших банків.

У разі виникнення проблем при погашенні боргів за кредитами важливо якомога швидше звернутися в банк для змін умов виплати. Реструктуризація іпотечного кредиту в Ощадбанку фізичній особі буде розглянута нижче більш докладно.

Коли можна звернутися за реструктуризацією кредиту

Реструктуризація наявного кредиту, який позичальник не в змозі виплачувати, в Ощадбанку проводиться досить часто. Це пояснюється бажанням отримати позичені гроші без додаткових судових розглядів. Дана процедура відбувається за допомогою зміни договору. Позичальникам надаються певні послаблення, завдяки яким вони зможуть своєчасно проводити щомісячні платежі. У цьому випадку їм не нараховуватимуться додаткові штрафи і комісії, а також не постраждає історія кредитування.Як планується реструктуризація

У подібних ситуаціях банк на перше місце ставить свої власні інтереси. Реструктуризація іпотечного кредиту в Ощадбанку фізичній особі можлива при продовженні платіжного періоду, зі зменшенням суми щомісячного внеску. При цьому, банк іноді може збільшувати процентну ставку. Відомо, що в Ощадбанку умови довгострокових позик передбачають більш високі ставки, ніж кредити, видані на нетривалий період.Реструктуризація кредиту фізичної особи в Ощадбанку

Перегляд умов позики можливий при наданні документів про погіршення фінансової ситуації. Причини для реструктуризації боргу:- постійна або тимчасова втрата працездатності, отримання групи по інвалідності;

- звільнення;

- народження в сім'ї дитини;

- відмова поручителем даного позик виконувати взяті на себе обов'язки;

- важке захворювання одного з представників родини, яке спричинило звільнення або значні фінансові витрати.

Варіанти зміни умов по позиці?

Реструктуризація іпотечного кредиту в Ощадбанку фізичній особі в 2017 році може відбуватися різними варіантами:- Зміна розміру головній суми боргу: для іпотечної позики - на 2 роки, для споживчого позики - на 1 рік. У подібному випадку протягом спочатку встановленого періоду необхідно буде погашати попередньо розраховані відсотки, а в перебігу доданого терміну - головну суму боргу.

- Зміна кінцевої дати виплати боргу. Іноді період іпотечної позики може продовжуватися до 10 років, а споживчого кредиту - до 3-х років. Відбувається зменшення сум платежів, але загальна переплата збільшується.

- Скасування певної суми штрафних санкцій. У деяких ситуаціях банк може пробачити нараховані штрафи, які є великою перешкодою для погашення стандартних щомісячних платежів.

Реструктуризація кредиту передбачає зміну графіка платежів. Наприклад, в різний місячний період іноді допускається: погашення різних за розміром сум або вчинення виплати не кожен місяць, а один раз в квартал. Рішення банку є індивідуальним. При цьому, враховуються не тільки побажання самого клієнта, але також здійснюється ретельне вивчення його характеристик в ролі позичальника, включаючи інформацію кредитного бюро.

Реструктуризація позики по кредитній карті проводиться досить рідко. Але слід все одно повідомити банк про виникнення фінансових труднощів, За допомогою відповідної заяви. Воно буде виступати в якості доказу, що були використані всі можливості для виконання кредитних зобов'язань.

Послідовність оформлення реструктуризації

Якщо є іпотечний позику, будь-яка зміна фінансового становища сім'ї в гіршу сторону ускладнює своєчасну виплату боргу.Не слід зволікати момент звернення до відділення Ощадбанку, адже нараховуються штрафні санкції або пеня у великих розмірах. Необхідно знати, що будь-яка фінансова організація проявляє прихильність до порядних позичальників і йде їм назустріч.

Порядок дій при утворенні фінансових труднощів

Слід написати і подати відповідну заяву, вибравши з представленого переліку або додати свої власні причини, чому сталося погіршення фінансового становища. Ще слід вказати найбільш зручний варіант зміни умов договору: зниження розміру суми, надання відстрочки, зміна графіка платежів.

Подивитися онлайн файл:

Знадобиться офіційне підтвердження ситуації, що склалася: довідка з лікарні, трудової книжки, в якій буде присутній позначка про звільнення, свідоцтва про реєстрацію народженої дитини та ін. Документи можна прикласти до онлайн-заявці. Після їх розгляду, фахівці подзвонять на вказаний номер, щоб оголосити рішення.

Один і той же борг рідко можна відновити у вигляді реструктуризації.

Реструктуризація іпотечного кредиту в Ощадбанку фізичній особі пропонується найчастіше самим банком. При наявності фінансових труднощів слід якомога швидше проінформувати банк, а не очікувати порядку для судового розгляду.

Сьогодні для багатьох позичальників актуальною темою є реструктуризація оформленого раніше кредиту. Відбувається це через не можливості клієнта банку погашати заборгованість і поточні відсотки по кредиту. Давайте разом подивимося, що в частині реструктуризації боргів фізичних осіб може запропонувати нам Сбербанк?

Читайте також: ?

Для тих, хто не знає, що таке реструктуризація боргу пояснюємо - це внесення змін до початкові умови кредитного договору з метою зниження щомісячного платежу. Погодивши і підписавши з банком такі зміни, Ви зможете зберегти позитивну кредитну історію, полегшивши в часі кредитне навантаження.

Реструктуризація іпотечного кредиту

Розглянемо випадок, коли Ви оформили іпотеку, але сталося так, що щомісячні платежі Вам стали не по кишені. Спеціально для таких клієнтів у банку є відповідна програма.

2. Пишіть заяву на перегляд умов іпотечного договору.

3. доводити в банку, що Ваш щомісячний дохід знизився більш ніж на 30% від спочатку показаного доходу (це умови програми). Або Ваш сукупний сімейний дохід не перевищує двох прожиткових мінімумів.

4. Чи збираєте ще деякі необхідні документи, про які ми скажемо нижче.

5. Підписуєте додаткову угоду до кредитного договору і новий графік платежів.

Важливо знати! Якщо Ви відповідаєте всім умовам цієї програми, а у неї державна підтримка, через АТ «АІЖК», Ви зможете отримати зменшення кредитних зобов'язань по іпотеці в розмірі 10% від залишку суми кредиту, але не більше 600 тис. Рублів.

Реструктуризація споживчого кредиту

Розглянемо випадок, коли позичальник оформив споживчий кредит, або кредит на покупку автомобіля. І Ви зрозуміли, що платити нічим.

Ваші дії в цьому випадку:

1. Як і в першому випадку звертаєтеся до Ощадбанку

2. Заповнюєте заяву і анкету

3. Чи надаєте банку докази, що Ви не в змозі платити за боргами (документи про втрату роботи, зменшенні щомісячного доходу, інвалідність, відпустка по догляду за дитиною, втрата годувальника, призов до армії і т.д.). Головне чітко і аргументовано довести будь-яку з причин банку.

4. У разі, якщо це кредит на покупку автомобіля, надаєте документи на машину.

повторна реструктуризація

Що ж робити при повторної реструктуризації кредиту? Будь повторний перегляд графіка погашення заборгованості є величезною проблемою для банку.

Співробітник банку бачить, що Ваша фінансова ситуація не змінилася і говорити про збереження позитивної кредитної історії вже швидше за все не доведеться.

І для того, щоб ще раз переконати банк у можливому погашенні боргу Вам доведеться постаратися.

При такому розкладі висока ймовірність, що банк буде розглядати Ваш кредит, як проблемний і цілком може його перепродати колекторським агентствам або іншому банку.

Які документи необхідні для реструктуризації кредиту?

Документи для ипотечников:

1. Заява і анкета

2. Паспорт

3. Свідоцтво про укладення або розірвання шлюбу

4. Посвідчення ветерана бойових дій (якщо таке є)

5. Документи, що підтверджують інвалідність (при наявності)

6. Копія трудової книжки

7. Документ від служби зайнятості (якщо не працюєте)

8. Повідомлення Пенсійного фонду про стан індивідуального особового рахунку застрахованої особи

9. Довідка про доходи за формою 2НДФЛ

10. Довідка про розмір пенсії (якщо позичальник є пенсіонером)

11. Інші документи (на вимогу банку)

Документи для оформили споживчий кредит:

Кредитна іпотечна навантаження на сімейний бюджет відчутна, а якщо змінюються обставини, і дохід позичальника змінюється в негативний бік, виплачувати внески в звичайному порядку стає ще більш проблематично. Позичальник зазвичай починає шукати вихід зі скрутної ситуації і натикається на закон про банкрутство, згідно з яким, можлива реструктуризація іпотечного кредиту в Ощадбанку фізичній особі за індивідуальним угодою. Це означає, що претендувати на неї можуть не всі. Це не загальнодоступна послуга, а добра воля банку. Позичальник повинен відповідати необхідним критеріям позикодавця-Ощадбанку, щоб мати можливість реструктуризувати свій борг. Реструктуризація іпотечного кредиту в Ощадбанку фізичній особі стане доступна тільки після детального вивчення кредитором наданих позичальником паперів.

Особливості реструктуризації в Ощадбанку

Не всі категорії громадян можуть подавати документи на отримання цієї послуги. Кому доступна реструктуризація:

інвалідам всіх груп;

фізичним особам, Під опікою яких є діти-інваліди;

сім'ї з неповнолітніми дітьми;

громадяни, які брали участь в бойових діях.

Іпотечне житло повинно бути площею від 45 кв. м до 85 кв. м, а його вартість не повинна перевищує аналоги на ринку на 60%.

Іпотечне житло повинно бути площею від 45 кв. м до 85 кв. м, а його вартість не повинна перевищує аналоги на ринку на 60%.

Коли можна звертатися за реструктуризацією:

позичальника закликають для проходження строкової служби;

вагітність і подальший декрет;

зміна розміру заробітної плати в негативну сторону;

проблеми зі здоров'ям, смерть позичальника або созаемщика;

втрата роботи, скорочення, звільнення;

втрата додаткового джерела доходу.

Програма «Сбербанк реструктуризація іпотечного кредиту» може бути доступна для тих клієнтів, хто з поважних причин опинився в складній ситуації, що призвела до зниження або повної втрати доходу. Такі форс-мажорні обставини, як стихійні лиха, пожежа можуть також стати причиною для реструктуризації.

Які види реструктуризації бувають

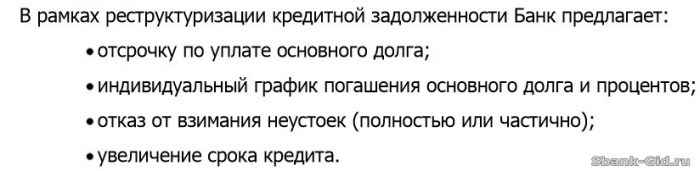

Реструктуризація боргу по іпотеці в Ощадбанку може бути такого типу:

Перегляд графіка платежів - складання індивідуальної діаграми внесення іпотечних грошей. Такий варіант ідеально підійде позичальникам, які працевлаштовані тільки в певний період-сезон. Наприклад: людина працює влітку і навесні - в цей час він буде платити більше вагомий внесок. В осінньо-зимовий сезон платежі будуть істотно менше.

Кредитні канікули - реструктуризація боргу по іпотеці в Ощадбанку у вигляді канікул триває іноді до 3-х років. У цей період можна вносити тільки відсотки по позиці, не торкаючись «тіла» кредиту.

Виплата відсотків щоквартально - позичальник 4 рази на рік вносить відсотки в рівній частині, а в інші місяці платить щомісячні платежі без урахування відсотків.

Зниження ставки по позиці - подібний спосіб використовується вкрай рідко.

Пролонгація договору - іноді договір продовжують на 10 років, що значно послаблює кредитне навантаження.

Програма «Сбербанк реструктуризація іпотечного кредиту в валюті» пропонує переклад валютного житлової позики в рублі. Такі випадки фіксуються вкрай рідко, але все ж прецеденти є. Для цього необхідно досягти певної угоди між сторонами - кредитором і клієнтом.

Програма «Сбербанк реструктуризація іпотечного кредиту в валюті» пропонує переклад валютного житлової позики в рублі. Такі випадки фіксуються вкрай рідко, але все ж прецеденти є. Для цього необхідно досягти певної угоди між сторонами - кредитором і клієнтом.

Що необхідно для реструктуризації

Якщо позичальник вирішив подати документи для реструктуризації іпотечного кредиту в Ощадбанку, йому слід знати їх точне найменування:

Заявка на надання послуги;

анкета клієнта;

паспорт громадянина (ніякі інші документи, що засвідчують особу, не підходять);

Довідка про доходи;

довідка, що підтверджує особливе становище позичальника;

книжка про трудової зайнятості.

Документи передаються в банк для докладного вивчення кредитором. Співробітники банку зв'яжуться з клієнтом найближчим часом і оголосять своє рішення.

Слід знати, що в період очікування, займ слід погашати в обов'язковому порядку. Адже одним з ключових умов надання реструктуризації є бездоганна кредитна репутація позичальника.

На що слід звернути особливу увагу

Позичальнику необхідно приділити особливу увагу збору найбільш повного пакету документів. Іноді співробітники Ощадбанку можуть зажадати додаткові папери або огляду (висновки лікарів, доходи созаемщика). У будь-якому випадку, при виникненні фінансових труднощів, слід обов'язково попередити про них кредитора. Сбербанк охоче йде на поступки, вибираючи найбільш підходящі програми для реструктуризації окремих клієнтів. Адже ця процедура також вигідна кредитору: клієнт не перестає платити, не погіршується якість кредитного портфеля, не потрібно подавати позовну заяву до суду. Позичальник також отримує переваги від цивілізованого вирішення проблеми: йому не потрібно боятися приставів і колекторів, суду і штрафів. Але, все-таки, варто пам'ятати, що реструктуризація - це привілей кредитора, а не його обов'язок.

Вероніка Вайнраух