Шукаєте, які банки дають кредит під заставу квартири? У цій статті ви знайдете відповідь на це питання. Перш за все, слід зазначити, що всі банки охоче видають позики при наявності забезпечення у вигляді нерухомості.

В такому випадку вони перекривають свої ризики, маючи можливість продати квартиру, що знаходиться в заставі, якщо позичальник не виконує умови договору.

Для обох учасників угоди із заставою є явні переваги. Позичальник отримує більш вигідні умови по кредиту, забезпеченого високоліквідним заставою. Банк, зі свого боку, може бути практично на 100% впевнений, що він зможе розраховувати на виплату заборгованості в повному обсязі.

Закладаючи майно в заставу, позичальник зберігає за ним право власності, а надання житла в якості забезпечення є накладенням на нього обтяження.

Тобто, власник квартири має право проводити в ній ремонт, здавати її в оренду, прописувати в ній нових мешканців.

Однак, подарувати або продати квартиру, що знаходиться в заставі, не вдасться, поки заборгованість перед банком не буде погашена.

Умови кредиту під заставу квартири і вимоги до забезпечення

Сума, на яку можна розраховувати за таким видом кредиту, може досягати 70-80% від оціночної вартості житла. Але в більшості випадків банки пропонують лише 50-60%. Термін кредитування, як правило, тривалий і може досягати 20 років.

До нерухомості, що закладається ставляться такі вимоги:

- Квартира повинна бути ліквідною, тобто, банк зможе її в будь-який момент вигідно продати. Квартири в старих багатоповерхових будинках або дорогі апартаменти банки цікавлять менше.

- На квартиру не повинно бути накладено будь-яких обтяжень.

Серед недоліків такого виду кредитування то, що якщо у позичальника виникнуть будь-які труднощі з виплатами по заборгованості, він ризикує втратити своє житло. Тому перш ніж оформляти договір серйозно оціните свої можливості і платоспроможність.

Крім того, позичальник протягом декількох років буде постійно перебувати в стані напруги, побоюючись втратити свого джерела доходу і власності.

Банк Москви - це один з небагатьох кредиторів, який відрізняється своїм лояльним ставленням до кожного клієнта.

Якщо, звичайно, позичальники в повному обсязі виконують свої зобов'язання. Для отримання кредиту із забезпеченням майбутньому позичальникові не доведеться виконувати якихось складних заходів, все, що від нього потрібно, це:

- зібрати всі запитувані банком довідки;

- перебувати в кредитному віці;

- застрахувати заставне майно;

- надати підтвердження своєї платоспроможності;

- залучити при необхідності благонадійних поручителів.

З приводу пункту № 4 - не завжди потрібно надавати довідки про заробітну плату або форму ПДФО. При індивідуальному підході до кожного клієнта банк може і не вимагати цього підтвердження, якщо заставне майно високоліквідне і відповідає всім вимогам.

методи оформлення

Перше, що потрібно зробити майбутньому позичальникові - заповнити заявку на кредит і передати / відправити в банк на розгляд. Цю процедуру можна зробити декількома способами:

- зателефонувати на гарячу лінію банку і після докладної консультації зробити запит;

- заповнити онлайн анкету на офіційній сторінці банку;

- завітати до найближчого відділення банку і особисто в письмовій формі заповнити анкету.

Найпростіший і ефективний метод з перерахованих - заявка онлайн. У цьому випадку ніяких очікувань, а заповнення форми досить просте. Рішення від банку надійде вже протягом півгодини. При позитивній відповіді вам потрібно буде відвідати саме ближнє відділення банку для підписання договору та отримання грошей.

різновид програм

Найменування програми | Річна ставка,% | Період повернення грошей, років | Розмір позики |

Позику із забезпеченням вже наявного житла | До 80% від вартості оцінювача |

||

Новобудова з забезпеченням під наявне житло | До 80% від вартості оцінювача |

||

Споживчу позику із забезпеченням у вигляді нерухомого майна | До 50% від вартості оцінювача |

||

Купівля вторинного житла | Від 490 тисяч рублів |

||

рефінансування | Від 490 тисяч рублів |

||

Зведення житлового будинку | До 200% від вартості оцінювача |

||

Іпотека за підтримки держави | 3 - 8 млн рублів |

З огляду на лояльність банку до всіх клієнтів, кредитор надає можливість скористатися послугою під назвою « кредитні канікули». Тобто це право позичальника не вносити обов'язковий платіж у зазначений термін, але тільки 1 місяць. Скористатися цим привілеєм можна в наступних випадках:

- якщо ви володієте відмінною кредитною історією;

- якщо у вас до цього не було жодної прострочення в платежах;

- якщо у вас немає жодного реструктуризованого кредиту.

Такою можливістю позичальник може скористатися тільки 1 раз в рік.

Фінансові установи Росії надають громадянам нецільові позики і кошти для покупки автомобіля або житла при наявності забезпечення або джерела доходів. Гроші під заставу нерухомості можна взяти без особливих складнощів. Однак таке кредитування має ряд особливостей, які важливо враховувати до того, як угода буде оформлена.

Кредит під заставу квартири

Коли потрібна значна сума на ремонт житла, купівлю автомобіля або нерухомості, можна звернутися за позикою. При цьому важливо підібрати умови, прийнятні для клієнта, адже висока процентна ставка зробить переплату по кредитним договором величезною. Як правило, банки дають позику з більш низьким річним відсотком при наявності двох поручителів або іншого забезпечення. Наприклад, кредит під заставу житла - гарний спосіб заощадити на переплату. Деякі банки можуть надати гроші навіть без початкового внеску за договором.

Кредит під заставу квартири має свої особливості. Крім договору на надання грошових коштів, угода передбачає накладення обтяження на об'єкт нерухомості. Поки позичальник повністю не погасить борг перед банком, квартиру можна реалізувати або обміняти. При цьому власник може використовувати житлоплощу, ремонтувати, здавати в оренду. Крім того, об'єкт підлягає обов'язковому страхуванню за рахунок клієнта. Якщо позичальник не виконує умови угоди, нерухомість переходить до банку у власність.

Умови надання термінового позики залежать від фінансової установи. Стандартними вимогами є наступне:

- Отримати можна близько 60-80% від вартості заставленого об'єкта.

- Термін кредитування може досягати 25 років.

- Розмір позики розраховується індивідуально, при цьому враховують ліквідність об'єкта.

- Квартира повинна користуватися попитом і бути в прийнятному стані для швидкої реалізації. Наприклад, краще для банків звичайна «двушка» в спальному районі, ніж елітна дорога нерухомість.

- Об'єкт не повинен знаходитися під обтяженням (неповнолітні правовласники та інше), а розташування - в регіоні знаходження банку.

- Позичальник повинен відповідати вимогам банку і надати пакет документів.

Іпотечний кредит під заставу квартири

самою частою причиною, Що спонукає росіян взяти гроші під заставу квартири, є покупка житла. Банківський продукт, за умовами якого забезпеченням виступає придбаний об'єкт, називається іпотечним позикою. Оформити таку угоду можуть тільки громадяни РФ, які надали повний пакет паперів і відповідають вимогам фінансової установи. Іпотечний кредит під заставу квартири видається на придбання споруджуваного об'єкта або вторинного житла. Обов'язковою умовою договору є страхування і початковий внесок за покупку.

Споживчий кредит під заставу квартири

Якщо придбання житла не входить в плани клієнта, то можна оформити нецільову позику готівкою. Банки готові давати росіянам в борг до 80% від вартості житлового об'єкта при виконанні вимог до нерухомості і до самого клієнта. Споживчий кредит під заставу квартири - самий швидкий спосіб отримати певну суму. Позичальник сам вирішує, куди витратити гроші: на побутові потреби, ремонт, навчання, розвиток бізнесу. Відсоток по такій позиці залежить від фінансової установи і становить 12-18% річних.

Автокредит під заставу нерухомості

Якщо потрібно придбати транспортний засіб, то заставний позика стане відмінним варіантом. Отримати гроші за договором із забезпеченням можна навіть без початкового внеску. Параметри угоди безпосередньо залежать від ліквідності заставного майна та платоспроможності клієнта. Оформити автокредит під заставу нерухомості росіяни можуть по спеціальними програмами без обов'язкового страхування КАСКО. Заявка на позику подається у відділенні банку або через автосалон, де потенційний клієнт пригледів собі ТЗ.

Кредит під заставу частки в квартирі

Якщо закласти будинок або квартиру труднощів не складе, то з часткою виникають певні складнощі. Перш за все, банк зажадає документи, які підтвердили б, що клієнт повністю володіє своїм майном. Отримати таке свідоцтво можуть тільки ті, чия частка відчужена за законом (наприклад, кімната знаходиться у власності). Кредит під заставу частки в квартирі схвалять не всі фінансові установи через низьку ліквідність майна.

При невиконанні клієнтом його зобов'язань, банк не зможе швидко продати частину квартири і повернути собі гроші. Крім того, інші власники нерухомого об'єкта можуть не дати дозвіл на обтяження частини житлоплощі. Не всі готові погодитися на те, що частка їх квартири через несплату боргу буде реалізована з молотка невідомим особам, адже завжди є ризик виникнення проблем у позичальника, які завадять йому розплатитися з боргами.

Кредит під заставу квартири без підтвердження доходу

Більшість фінансових установ видають позики при наявності забезпечення без особливих проблем. Однак довідка про доходи, місце роботи, трудовий стаж - важливі умови. Отримати кредит під заставу квартири без підтвердження доходу складно. Однак такий продукт є в лінійках декількох кредитних організацій, наприклад, Східного експрес банку. При цьому умови змінюються на менш вигідні для клієнта: максимальна сума менше, процентна ставка вище. Якщо врахувати, що позики із забезпеченням видаються значних розмірів, то переплата буде для клієнта невигідною.

Кредит під заставу наявної квартири

Отримати іпотечний позику росіяни можуть, заклавши придбану або власну житлову площу. Такий продукт є в лінійках багатьох фінансових організацій. Іпотека під заставу наявної нерухомості для фінансової установи і клієнта є менш ризикованою. Особливість угоди в тому, що позичальник оформляє свою житлоплощу в якості забезпечення майбутньої угоди. Для клієнта кредит під заставу наявної квартири є вигідним, якщо врахувати невелику переплату, швидке схвалення, термін дії договору до 20 років.

Кредит під заставу кімнати в комунальній квартирі

За всіма заставними кредитами вимоги залишаються стандартними. Однак є особливості, коли забезпеченням служить одна кімната. Такий варіант позики оформити складно. Якщо позика під заставу квартири практично всі банки надають швидко, то видавати гроші, коли забезпеченням угоди виступає частина нерухомого об'єкта, поспішають не всі. З огляду на наявність у заявника прав власності або відсутність (коли гроші потрібні на купівлю кімнати), заявку подають на позику по-різному.

Кредит під заставу кімнати в комунальній квартирі можна спробувати взяти в фінансовій установі або у приватного інвестора. Шанси потенційного позичальника значно підвищуються, якщо він планує купити кімнату у сусіда і стати власником квартири. В інших випадках, як правило, фінансові установи відмовляють. Причиною тому служить неліквідність майна. Продати частину об'єкта складно через численні формальностей (наприклад, потрібен дозвіл сусідів).

Кредит пенсіонерам під заставу квартири

При розгляді заявки від потенційних позичальників фінансові установи звертають особливу увагу на вік. Більшість установ видають позики особам до 65 років. Даний показник є актуальним на момент закриття угоди. Тому отримати кредит пенсіонерам під заставу квартири складно, адже такі угоди укладають на довгий час. Важливо відповідати вимогам банку за віком. Крім того, за заставними програмами передбачено обов'язкове особисте страхування клієнта.

Отримання кредиту під заставу квартири

Після того, як клієнт уточнить, які банки дають кредит під заставу нерухомості, він зможе вибрати оптимальний для себе варіант. Розрахувати навантаження на бюджет допоможе спеціальний калькулятор, який можна знайти на сайтах практично всіх фінансових організацій. Отримати позику можуть особи, які відповідають певним вимоги:

- мають громадянство Російської Федерації;

- досягли віку 21 (або 23) років;

- мають в регіоні звернення постійну реєстрацію;

- можуть підтвердити трудовий стаж і платоспроможність документально.

Отримання кредиту під заставу квартири включає наступні етапи:

- Подача документів.

- Оцінка нерухомості.

- Страхування заставного об'єкта.

- Узгодження умов угоди.

- Укладання договору.

Щоб оформити угоду, важливо уявити пакет документів, який включає наступне:

- паспорт РФ (копії всіх сторінок);

- копія трудової книжки (договору);

- свідоцтво на нерухомість;

- документальне підставу для видачі свідоцтва (дарча, договір купівлі-продажу, рішення суду);

- виписка з ЕЖД;

- документи з БТІ;

- довідка про комунальні платежі та відсутність боргів за квартплату;

- виписка з ЕГРП.

Банки, які дають кредит під заставу квартири

Багато фінансових установ Росії готові надати фізичним особам позики із забезпеченням. Такий варіант кредитування супроводжується мінімальним розміром переплати і великими сумами, що вигідно для клієнтів. Крім фінансових організацій, оформляти заставні позики можна в банках-ломбардах (Метробанк) і у приватних інвесторів. Умови відрізняються у кожного кредитора. Нижче представлені деякі банки, які дають кредит під заставу квартири і базові параметри угод.

| Назва фінансової установи | програма кредитування | Розмір переплати |

|

| заставний | Не більше 15 мільйонів рублів | 22-36% річних |

|

| Россельхозбанк | Нецільової із забезпеченням | Не більше 10 мільйонів рублів | 16,5-19,5% річних |

| лояльний | Не більше трьох мільйонів рублів | 23,5-25,5% річних |

|

| Споживчий із забезпеченням | Не більше 14 мільйонів рублів | 17,5-24,5% річних |

|

| Московський кредитний банк | заставний | 1-30 мільйонів рублів | 14,75-21,25% річних |

| Локо банк | вигідний | Не більше 3 мільйонів рублів | 16,4-29,9% річних |

| Інвестторгбанк | преміальний | До 40 мільйонів рублів | 17-18,5% річних |

| Росгосстрах Банк | Із забезпеченням | Не більше 10 мільйонів рублів | 16,5-23% річних |

| Росевробанк | Із забезпеченням | Не більше 15 мільйонів рублів | 14-19% річних |

| банк Відродження | заставний | Не більше 10 мільйонів рублів | 18% річних |

| споживчий | Мінімальна сума - 30 тисяч рублів, максимальна розраховується індивідуально | 23-25% річних |

ВТБ 24 - кредит під заставу нерухомості

Серед численних фінансових установ ВТБ 24 є другим за величиною активів на території Росії. Численні клієнти ВТБ банку довіряють цій організації і користуються її продуктами. При наявності забезпечення отримати позику росіяни можуть на будь-які свої цілі. Розглядається власність клієнта або близьких родичів (подружжя, батьки). У другому випадку оформляють поручительство.

Під заставу нерухомості в ВТБ 24 росіяни можуть отримати гроші на привабливих умовах. Розмір позики розраховується після оцінки об'єкта, але не перевищує 15 мільйонів рублів. Переплата в рік за договором кредитування складе 14,6%. Важливо, щоб закладаються майном був стандартний об'єкт в багатоквартирному будинку. Квартира повинна знаходитися строго в межах міста за місцем розташування філії банку.

Кредит під заставу нерухомості в Альфа Банку

Ще одним фінансовою установою, найбільшим на території Росії, є Альфа-Банк. Тут у громадян є можливість отримувати гроші на будь-які потреби, не підтверджуючи їх цільового використання. Вимоги до самим клієнтам та забезпечення угоди стандартні. Шанси підвищуються у тих, хто володіє житловим об'єктом на території Москви. Розмір позики розраховується індивідуально (залежить від оцінки заставного об'єкта), становить 2,5-60 мільйонів рублів.

Видається кредит під заставу нерухомості в Альфа Банку на термін 5-25 років. Ставка залежить від параметрів угоди. На неї впливає розмір кредиту, валюта (національна або іноземна), наявність особистого страхування та інше. Якщо позика виданий в рублях, то процентна ставка складе 20,3-21,6% річних. Угоди в валюті полягають під 9% річних. Відсутність добровільного особистого страхування збільшує переплату на 3% в рік. Якщо позичальник не надасть довідку про доходи, то ставку підвищують на 0,5%.

Кредит під заставу квартири в Ощадбанку

Одним з найбільш вигідних для росіян є пропозиція від ПАТ «Сбербанк России». Програма кредитування із забезпеченням в цьому банку передбачає невисоку ставку, відсутність початкового внеску, тривалий термін. Отримати кредит під заставу квартири в Ощадбанку росіяни можуть без комісій. Цільове використання позикових коштів підтверджувати не потрібно. Погашення боргу проводиться ануїтетними платежами щомісяця. При бажанні можна погасити борг заздалегідь без додаткових комісій.

Умови угоди для клієнтів Ощадбанку наступні:

- переплата - від 14% в рік;

- позика видається терміном до 20 років;

- розмір позики - не більше 10 мільйонів;

- початковий внесок необов'язковий.

Газпромбанк - кредит під заставу нерухомості

Ще одна найбільша фінансова організація Росії, де можна отримати велику позику із забезпеченням - Газпромбанк. Найвигідніші умови банк пропонує вже наявним клієнтам. Кредит під заставу нерухомості в Газпромбанку видається без необхідності підтвердження цільового використання коштів. Розмір позики - мінімум 30% від вартості заставленого об'єкта. Після оцінки нерухомості банк озвучує суму позики - не більше 30 мільйонів рублів. Розмір переплати в кожному випадку розраховується індивідуально - від 11,75% річних. Договір оформляється на термін не довше 15 років.

Банк Москви - кредит під заставу нерухомості

Якщо отримати гроші потрібно без підтвердження цільового використання (на ремонт, на розвиток бізнесу, будівництво та інше), то в цьому банку є програма нецільового кредитування. В кредит під заставу нерухомості в Банку Москви можна отримати від 490 тисяч рублів. Договір оформляється в національній або іноземній валюті. Погашення боргу здійснюється рівними платежами щомісяця. Заздалегідь розплатитися з кредитом клієнт може в будь-який час без нарахування пені та штрафів.

Щоб отримати позику, потенційний клієнт повинен подати заяву в найближчому офісі. Угода оформляється після оцінки об'єкта на термін 3-25 років. На момент закриття договору вік клієнта не повинен перевищувати 60 років. Розмір переплати залежить від валюти: 12,75-13,35% річних - рублі, 10,2-10,8 - євро / долари. Фінансова організація не вимагає підтвердження доходів, але клієнт повинен надати копію трудової, де відображений стаж від 3 років. Значно збільшує переплату відсутність особистого страхування позичальника.

Райффайзенбанк - кредит під заставу нерухомості

Пропозиція Райффайзенбанку відрізняється тим, що отримати заставний кредит тут можуть як росіяни, так і іноземці у віці від 23 років. Якщо заявник не є резидентом Російської Федерації, то він обов'язково повинен підтвердити свою платоспроможність і легальне перебування на території країни. Отримати кредит під заставу нерухомості в Райффайзенбанку можна по декількох програмах.

Термін кредитування за умовами даної фінансової організації може досягати 15-25 років. Банк оцінює нерухомий об'єкт, після чого озвучує максимальний розмір позики, але не більше 26 мільйонів рублів (трохи більше 60% за програмою нецільового кредитування і до 85% при цільовому використанні коштів на покупку житла). Відсоткова ставка Райффайзенбанку - 14,7-17,5% в рік. На неї впливає пакет наданих паперів, наявність особистого страхування, термін, сума та інші параметри угоди.

Відео: позику під заставу нерухомості

Заставний кредит вельми зручний для осіб, у яких є проблема з офіційним доходом, а позикові гроші дуже потрібні, в зв'язку з цим у багатьох виникає питання - як взяти кредит під заставу квартири в Ощадбанку (нерухомості, земельної ділянки)? Ці питання приблизно одного порядку, проте, все що пов'язано з кредитом під заставою майна в Ощадбанку, всю це в Ощад відноситься до кредитних продуктів: «Нецільовий кредит під заставу нерухомості» і до маси іпотечних програм.

Іпотечний кредит це такий же заставний кредит. А якщо у вас вже є іпотечний кредит і з ним виникли фінансові труднощі, Читайте статтю,.

Давайте, поговоримо про все, про це детально.

загальні поняття

Кредит під заставу нерухомості в Ощадбанку - єдиний альтернативний продукт найбільшого банку в країні для людей, які не можуть отримати звичайний потреб кредит. Це може відбуватися в силу багатьох причин.

Але якщо взяти до уваги, що 60% працездатного населення країни зайнято в сірому секторі економіки (Це близько 6 млн. Чоловік і більше), виходить, що величезна маса економічно активного населення Росії не в стан підтвердити свій дохід, А значить не в стан взяти, ні потреб кредит, ні атокредіт, ні іпотеку.

Що ж залишається, якщо терміново потрібні гроші?

Відповідь - спробуйте отримати кредит під заставу квартири в Ощадбанку, якщо, звичайно, вона у вас є.

Однак Ощадбанк є самим «диким» банком з точки зору заставного кредитування. Йому мало надати ліквідну заставу, ви ще повинні мати офіційний дохід. Так що якщо у вас немає роботи, то взяти кредит під заставу квартири в Ощадбанку вам не вдасться і це буде основною .

УВАГА! Якщо у вас є квартира, це ще не означає, що вам її вдасться закласти. Ощадбанк не бере в заставу єдину квартиру, та ще й з купою часткою, де зареєстровані неповнолітні діти і так далі і тому подібне. В ідеалі це має бути ваша друга квартира (крім тієї, де ви зараз прописані), та ще й в повній вашої власності, без обтяження, боргів, в центрі великого міста. У вас є така?

Нецільовий кредит під заставу нерухомості в Ощадбанку поширюється на всі об'єкти нерухомості:

- квартира

- частка в квартирі

- таун-хаус

- будинок і земельну ділянку

- комерційна нерухомість

- земельна ділянка

- гараж

- гараж та земельна ділянка

Вимоги до предмету застави

Але потрібно добре розуміти, що у Ощадбанку, як втім, і у будь-якого іншого банку Росії, є цілий ряд вимог до застави. І часом цих вимог набагато більше, ніж у інших.

Але Ощадбанк не афішує цю інформацію, припускаючи, що співробітник банку все вам детально розповість при першій зустрічі.

УВАГА! Чим у вас «краще» заставу, ніж він востребованней на ринку нерухомості, тим вам буде його простіше закласти. А якщо у нього є хоча б одна вада, то яка сума кредиту буде меншою, або вам його взагалі не дадуть. Запам'ятайте, що розвалюється «хатинка», що знаходиться в Тмутаракані нікому не потрібна!

Однак ми точно знаємо, щоб отримати кредит під заставу квартири в Ощадбанку або під заставу іншої нерухомості, вона повинна бути:

- юридично чистою (без арештів)

- з усім комплектом документів, що підтверджують право власності

- без інших спірних питань про те, в чиїй власності знаходиться нерухомість

- без обтяження боргами (в тому числі борги по ЖКГ)

- не перебувати в заставі

- закладається частка в квартирі повинна бути достатньою для проживання ( «туалет» в заставу жоден банк не візьме)

- це повинна бути ваша не остання нерухомість (в тому сенсі, що у вас повинно бути ще місце для житла)

- зовнішній вигляд і стан нерухомості має бути на прийнятному рівні (НЕ старе житло)

- нерухомість не повинна стояти на черзі під знесення

- територіальне розташування об'єкта має бути близьке до федерального центру того чи іншого регіону, де знаходиться відділення Ощадбанку

- та інші вимоги (повірте, їх дійсно багато)

Умови кредиту під заставу квартири в Ощадбанку

УВАГА! Умови кредиту під заставу квартири в Ощадбанку або під заставу іншої нерухомості вельми суперечливі. З одного боку ставка по кредиту досить низька - від 15,5% річних, але з іншого боку сума кредиту становитиме всього 60% від вартості застави - це нижче нікуди!

Умови кредиту під заставу квартири в Ощадбанку (земельної ділянки та іншої нерухомості):

- термін позики до 20 років

- мінімальна сума позики 500 000 рублів

- максимальна сума позики по кредиту під заставу нерухомості в Ощадбанку до 10 000 000 рублів

- можливість отримати до 60% від оціночної вартості нерухомості (найнижчий показник по ринку)

- процентна ставка від 15,5% річних

- наявність мети для позики не потрібно

- незважаючи на те, що кредит є заставним, але щоб отримати кредит під заставу земельної ділянки в Ощадбанку або під заставу іншої нерухомості, потрібно мати офіційний дохід

- потрібно довести розмір офіційного доходу відповідними довідками

- в якості додаткових джерел доходу можуть розглядатися доходи від здачі в оренду житла, від приватної практики та інше, правда, якщо ви в стан їх довести

- необхідно обов'язково застрахувати заставу за рахунок коштів позичальника (Це закон), а чи можна повернути страховку,

- страхування життя позичальника за бажанням (робити це не обов'язково, але банк може примусити це зробити, що є порушенням закону)

- необхідно оформити заставу на нерухомість

- необхідно оформити обтяження в рег палаті, яке буде знято в разі успішного погашення боргу

Вимоги до позичальника

До претенденту на кредит під заставу квартири в Ощадбанку або земельної ділянки, або іншої нерухомості, висуваються такі вимоги:

- паспорт і реєстрація РФ

- вік позичальника від 21 до на момент погашення кредиту

- хороша кредитна історія

- стаж роботи на поточному місці роботи від 6 місяців і загальний стаж від 1 року

- наявність офіційного доходу і здатність його довести

- наявність інших доходів

- допускається наявність співпозичальників і поручителів

Здавалося б, вимоги не складні, але, як бачите, Ощадбанк усе одно «докопуватися» до наявності у позичальника білого доходу, в, тоді як інші кредитори взагалі не звертають на це увагу, адже нерухомість - це дуже ліквідну заставу. А Ощадбанк усе боїться - з чого позичальник буде повертати борг.

документи

Щоб отримати кредит під заставу землі в Ощадбанку або квартири, або іншої нерухомості, потрібно надати реально величезну купу документів, що стосуються не тільки самого позичальника, але і його нерухомості:

- заяву за формою банку на отримання кредиту

- паспорт РФ

- трудову книжку

- довідку 2НДФЛ, що підтверджує дохід

- інші довідки, що підтверджують побічний дохід

- для пенсіонерів пенсійне посвідчення

- для чоловіків не старше 27 років, військовий квиток

- всі документи, що доводять факт настання прав на власність

- документи, що доводять ваші права на цю нерухомість

- довідка з БТІ

- довідка з ЖЕК від відсутність заборгованість за комунальні послуги

- довідка, що містить оцінку вартості застави

- згода дружини / чоловіка або інших власників часткою закласти нерухомість

- якщо ви не перебуваєте в шлюбі, це так само доведеться довести

- страховка на закладалася нерухомість

- довідка з органів опіки при наявності неповнолітніх дітей

- довідку, яка підтверджує наявність або відсутність утриманців

- інші документи на вимогу Ощадбанку

Особливості

У кредитів під заставу нерухомості (квартири) в Ощадбанку є цілий ряд особливостей:

- численні вимоги до предмету застави

- не потрібно надавати мета кредиту

- низькі процентні ставки по кредиту в порівняння з іншими кредиторами (ломбарди,)

- дуже низька оціночна вартість застави, всього 60% - це своєрідний негативний рекорд по ринку (Деякі банки видають кредити, сумою до 90% від оціночної вартості застави)

- для зарплатних клієнтів є знижки і бонуси (А як взяти кредит без застави в Ощадбанку зарплатному клієнти,)

- комісія за конвертацію кредиту в іншу валюту, 1,5% від залишку кредиту

Якщо ви хочете отримати кредит під заставу нерухомості в Ощадбанку, або квартири, або земельної ділянки, потрібно провести певну послідовність дій:

- тверезо оцініть свою ситуацію, що у вас є (квартира, гараж, земельну ділянку)

- в якому стан ваше майно, як далеко від центру міста, чи є в цьому місті відділення Ощадбанку

- чи є у вас робота з білим доходом або інші побічні білі доходи

- ще раз прочитайте розділи цієї статті «Вимоги до застави» і «Вимоги до позичальника»

- і вже на цій стадії вам буде зрозуміло, чи дадуть вам кредит під заставу квартири в Ощадбанку або земельної ділянки

- якщо ви як і раніше впевнені, що кредит вам схвалять, то заповніть на офіційному сайті або пройдіть до найближчого відділення Ощад ніжками

- дочекайтеся дзвінка або смс-ки від банку про схвалення або про відмову в видачі кредиті

- і тільки тепер починайте збирати необхідні документи для отримання кредиту (детальний список документів можна дізнатися при первинному відвідуванні відділення Ощадбанку)

- якщо ви зберете не ті документи, то їх доведеться донести і можливо ні разу

- подайте зібрані документи і анкету-заявку на кредит під заставу нерухомості в Ощадбанку

- оформите поліс страхування вашого застави від псування, зробити це можна в страхових компаніях, з якими співпрацює Сбербанк

- оформите заставну в Ощадбанку

- зареєструйте обтяження на вашу нерухомість в реєстраційній палаті за місцем знаходження застави

- донесіть всі ці документи в Ощадбанк

- отримаєте гроші

як погасити

Для того щоб погасити кредит під заставу нерухомості в Ощадбанку, потрібно і слід вибрати для себе найбільш зручний спосіб. Тим більше що вибирати є з чого.

Основні способи погашення:

- через Ощадбанк Онлайн (особистий кабінет)

- в відділення Ощадбанку

- через будь-яке відділення будь-якого іншого банку, але, правда, якщо тільки у вас там відкрито рахунок

- зарплатною карткою Ощадбанку

- будь-який інший банківською картою

- з вкладу в Ощадбанку

- через банкомат або термінал Ощадбанку

- через банкомат або термінал будь-якого іншого банку (але тільки якщо у вас є карта цього банку)

- міжбанківським переказом

- за допомогою систем грошових переказів

- термінали Qiwi і подібні до них

Більш докладно про способи, як оплатити кредит в Ощадбанку, читайте тут.

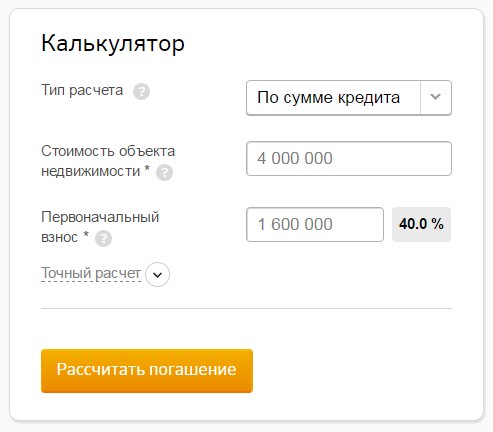

Калькулятор кредиту під заставу нерухомості в Ощадбанку

Але перш ніж узяти кредит під заставу нерухомості в Ощадбанку, потрібно хоча б приблизно зрозуміти, скільки вам доведеться щомісяця по ньому платити.

Але перш ніж узяти кредит під заставу нерухомості в Ощадбанку, потрібно хоча б приблизно зрозуміти, скільки вам доведеться щомісяця по ньому платити.Звичайно, вірніше це дізнатися безпосередньо у кредитного менеджера в Ощадбанку, Але ви ж поки ще не впевнені чи будете ви його взагалі брати, якщо щомісячний платіж виявиться непосильним.

Тому потрібно мати у своєму розпорядженні хоча б приблизними цифрами. Простіше їх дізнатися, скориставшись онлайн калькулятором кредиту під заставу нерухомості в Ощадбанку.

УВАГА! Калькулятор кредиту під заставу нерухомості в Ощадбанку видає вельми приблизні цифри для загального розуміння ситуації. Найточніші цифри потрібно дізнаватися безпосередньо у кредитного менеджера. Різниця в сумах може виявитися чималою!

Де знайти калькулятор кредиту під заставу нерухомості в Ощадбанку?

Знайти його можна в розділі «Кредити», в кредитній програмі «Нецільовий кредит під заставу нерухомості від Ощадбанку».

Відразу ж на сторінці, крім маси корисної інформації про вимоги та умови по кредиту, ви побачите масивну форму онлайн калькулятора.

Дотримуйтесь підказок системи і введіть необхідну інформацію для проведення розрахунків. У підсумку ви отримаєте шукану інформацію.

Використовуючи заставу нерухомості при оформленні кредиту готівкою, з'являється можливість отримати досить велику суму позикових коштів на довгий термін. Таким чином, за допомогою даного продукту можна вирішити значущі фінансові проблеми, аж до придбання квартири. З урахуванням того, що цей тип кредитування передбачає великі суми і довгі терміни, навіть, здавалося б, незначна різниця процентної ставки в 0,5% річних призводить до вагомої різниці в обсязі переплати в кінцевому підсумку. Тому ми вирішили скласти рейтинг найбільш вигідних позик в банках під заставу нерухомості.

ТОП-10 найбільш вигідних кредитів під заставу нерухомості

Для складання рейтингу були взяті тільки великі російські банки з досить великою філіальною мережею. Це дозволяє вибрати найбільш підходящу пропозицію практично всім жителям Росії. Що стосується процентних ставок, то враховувалися тільки ті, які використовуються для кредитів у валюті - рублі. Також в рейтингу вказана мінімальна комісія за використання позикових коштів, з урахуванням всіх клієнтських сегментів (зарплатники, позичальники, вкладники, бюджетники і т.п.), а також всіх можливих додаткових опцій (страхування життя позичальника, надання поручителів або співпозичальників тощо .).

| Місце |

Назва банку |

Термін кредитування (років) | Мінімальна сума кредиту (рублі) | Максимальна сума кредиту (руб.) | Відсоткова ставка від (%) |

|---|---|---|---|---|---|

| 1 | Абсолют Банк | до 15 | 500 000 | 15 млн. |

14,75 |

| 2 | Сбербанк | до 20 | 500 000 | 10 млн. | 15,5 |

| 3 | банк Зеніт | до 15 | 270 000 | 14 млн. | 15,5 |

| 4 | Східний експрес | до 20 | 300 000 | 15 млн. | 16,0 |

| 5 | Татфондбанк | до 15 | 300 000 | 50 млн. | 16,49 |

| 6 | Транскапіталбанк | до 15 | 300 000 | 16,5 | |

| 7 | Бінбанк | До 10 | 500 000 | 10 млн. | 16,9 |

| 8 | Райффайзенбанк | до 15 | 500 000 | 9 млн. | 17,25 |

| 9 | Уральський Банк Реконструкції та Розвитку | До 10 | 250 000 | Обмежена співвідношенням до вартості застави | 18,0 |

| 10 | АК Барс Банк | До 5 | 10 000 | Обмежена співвідношенням до вартості застави | 20,0 |

Як видно з рейтингу дані програми кредитування дійсно призначені виключно для вирішення великих фінансових проблем, так як в основному, мінімальна сума позики становить 300-500 тис. Рублів. Також в більшості банків пропонується оформити позику на термін до 15 років. Це дозволяє зробити меншим за обсягом, і більш комфортним щомісячний платіж, а в разі незапланованих фінансових надходжень можна достроково погасити кредит, тим самим значно заощадивши на переплату. Адже відсотки будуть перераховані за фактичний час використання позикових коштів. Варто також відзначити, що в більшості банків мінімальний термін оформлення цієї позики становить 3 роки, хоча дострокове погашення є в будь-який час.

Незаперечним лідером є Абсолют Банк, який пропонує відсоткову ставку від 14,75% річних. Крім обмеження максимальної суми кредиту в 15 млн. Рублів, позичальник не зможе оформити в борг більше, ніж 70% ринкової вартості пропонованої в заставу нерухомості. Варіант погашення боргу доступний тільки один - рівними ануїтетними платежами, які вносяться щомісяця.

На другому і третьому місці з річною процентною ставкою в 15,5% розташувалися Ощадбанк і Банк Зеніт відповідно. В обох кредитних організаціях максимальна сума позики має обмеження не тільки в грошовому еквіваленті, а й від оціночної вартості заставного майна. Отримати в борг можна не більше 60% від ціни нерухомості. Також однаковим умовою є варіант виплати - погашення здійснюється щомісячними рівними (ануїтетними) платежами. Тому їх розташування по різних місцях рейтингу є виключно формальністю.